Таблицы коэффициентов ОСАГО 2025 и подробная расшифровка для всех водителей

Вы смотрите на цену ОСАГО и не понимаете, откуда 18 000 ₽, если у друга такая же машина и полис в два раза дешевле?

Секрет в системе коэффициентов ОСАГО. Если их не знать, формула расчёта ОСАГО работает против вас.

Если разобраться — можно каждую цифру повернуть в свою пользу.

⚡ Узнайте свою переплату за 30 секунд:

Цена ОСАГО = базовая ставка × КТ × КБМ × КВС × КО × КМ × КС

Если вы еще не знакомы с основами автострахования, сначала прочитайте нашу статью «Что такое ОСАГО простыми словами». Это поможет лучше понять материал ниже.

💰 Реальная экономия с нашими советами:

💎 Итого экономия: до 20,000₽ в год!

🔰 ОСАГО простыми словами: 5 главных правил экономии

- Не попадайте в аварии → КБМ 0.5 = скидка 50%

- Ждите 22 года → экономия 4,000₽ в день рождения

- Сравнивайте 5+ страховых → разница до 15,000₽

- Не берите открытую страховку → переплата в 3 раза

- Проверяйте КБМ перед покупкой → можете переплачивать зря 1,500-3,000₽

💡 Калькулятор потенциальной экономии

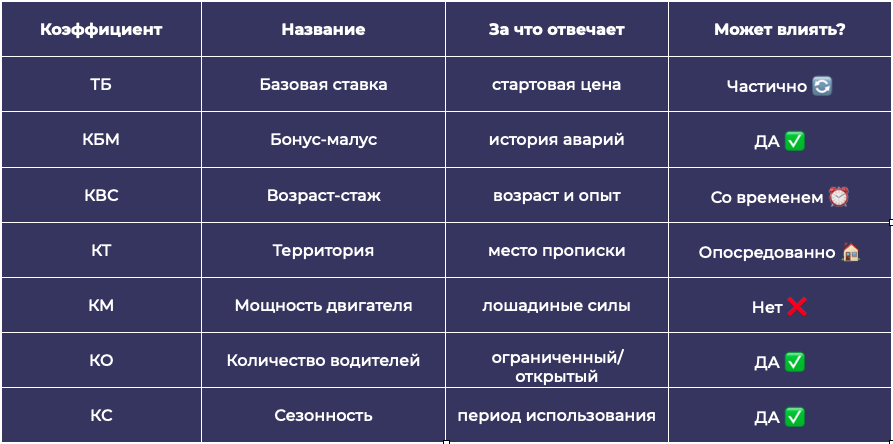

🗺️ Полная карта коэффициентов ОСАГО 2025

Все коэффициенты ОСАГО 2025 собраны в одной таблице. Система расчёта едина для всех страховых компаний — различается только базовая ставка. Нажмите на любой коэффициент для перехода к подробному разбору.

🧩 Формула расчёта ОСАГО (Кликабельная инфографика)

Детальная расшифровка каждого коэффициента — в разделах ниже. Там же найдете актуальную таблицу коэффициентов ОСАГО и способы оптимизации для снижения стоимости полиса.

КБМ простыми словами: ваша скидка за безаварийность (экономия до 15,000₽)

КБМ в коэффициентах ОСАГО — это ваша карма на дорогах. Диапазон: от 0.46 (скидка 54%) до 3.92 (переплата 300%).

📊 Актуальная таблица коэффициентов ОСАГО по классам на 2025 год

| Класс | КБМ | Пояснение |

|---|---|---|

| М (Аварийщик) | 3.92 | Вы платите за четверых! 😱 |

| 0 | 2.94 | Серьезные проблемы |

| 1 | 2.25 | Нужно исправляться |

| 2 | 1.76 | Все еще дорого |

| 3 (Новичок) | 1.17 | Стартовый коэффициент |

| 4 | 1.0 | Норма |

| 5-9 | 0.91-0.68 | Хорошие скидки |

| 10-13 (Профи) | 0.63-0.46 | Максимальные скидки 🎉 |

Реальная история: когда КБМ «слетел» после замены прав

Ситуация: Водитель с 20-летним стажем поменял права и обнаружил, что его КБМ «обнулился» до класса 3 вместо положенного 13-го. Последний полис был год назад, без аварий. Страховая отказалась исправлять ошибку.

Что делать в такой ситуации:

- Подать заявление в страховую о несогласии с КБМ

- При отказе — обратиться в РСА

- Крайняя мера — жалоба в ЦБ

Еще один кейс: переплата 1,680 ₽ из-за неверного КБМ

Ситуация: Автовладелец из Новосибирска оформил полис с КБМ 0.85 вместо правильного 0.75 и переплатил 1,680 ₽. Ошибку обнаружил только при продлении.

Вывод: Всегда проверяйте КБМ перед оплатой на сайте РСА! Если обнаружена ошибка — не оплачивайте, а требуйте исправления тарифа.

💡 Важно: Подробнее о проверке вашего текущего КБМ читайте в статье «Как проверить полис ОСАГО через НСИС» — там пошаговая инструкция с картинками.

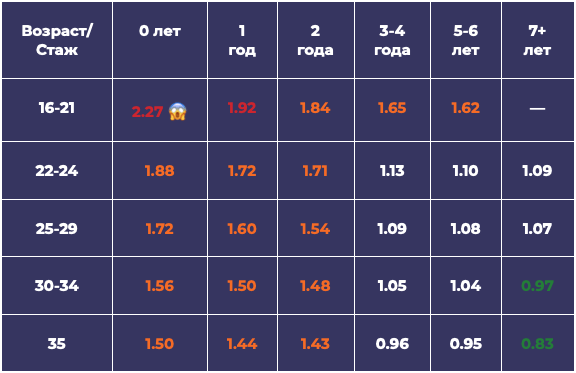

Как возраст и стаж влияют на цену (экономия до 10,000₽ в день рождения)

КВС в коэффициентах ОСАГО 2025 — самый жесткий для молодых водителей.

📊 Полная таблица КВС на 2025 год

Реальная история: неожиданная доплата за второго водителя

Ситуация: Автовладелец (61 год, КБМ 0.5) решил вписать друга 41 года с таким же безаварийным стажем. Ожидал, что цена не изменится, но премия выросла на 400 ₽.

Причина: У 61-летнего КВС был 0.93, а у 41-летнего — 1.0. Система взяла худший коэффициент.

Вывод: При добавлении водителя цена ориентируется на самого рискованного участника.

💡 Магическая граница возраста: Видите разницу между 21 и 22 годами? Коэффициент падает с 1.92 до 1.72!

Если вам 21 год 11 месяцев — не покупайте полис на год! Купите на 3 месяца, дождитесь дня рождения, продлите дешевле.

Больше способов экономии для начинающих водителей смотрите в разделе «ОСАГО для молодых водителей» — там собраны все актуальные лайфхаки.

Лайфхак с пропиской: как место жительства влияет на цену (разница до 8,000₽)

КТ зависит от прописки собственника, а не от номеров машины!

📊 ТОП-20 городов по КТ (2025) - нажмите, чтобы открыть

| Регион/Город | КТ | Категория |

|---|---|---|

| Москва | 1.8 | Дорого 🔴 |

| Казань | 1.7 | Дорого 🔴 |

| Пермь, Тюмень | 1.7 | Дорого 🔴 |

| Санкт-Петербург, Екатеринбург | 1.64 | Дорого 🔴 |

| Новосибирск | 1.56 | Средне 🟡 |

| Краснодар, Ростов-на-Дону | 1.56 | Средне 🟡 |

| Самара | 1.48 | Средне 🟡 |

| Омск | 1.42 | Средне 🟡 |

| Тульская область | 1.4 | Средне 🟡 |

| Воронеж | 1.35 | Средне 🟡 |

| Волгоград | 1.21 | Средне 🟡 |

| Орловская область | 1.16 | Средне 🟡 |

| Саратовская область | 0.76 | Дешево 🟢 |

Реальная история: ловушка смены прописки

Ситуация: Водитель переехал из Московской области в Москву. При продлении заметил: если оставить старый адрес, цена на 1,000 ₽ меньше.

Ответ экспертов: При крупном ДТП страховая может отказать в выплате из-за неверного региона. Экономия 5-15% не стоит риска остаться без страховой защиты.

Остальные способы экономии: мощность, количество водителей и сезонность

КМ — коэффициент мощности двигателя

Чем мощнее авто, тем дороже страховка.

| Мощность двигателя (л.с.) | КМ | Влияние на цену |

|---|---|---|

| До 50 | 0.6 | Скидка 40% |

| 51-70 | 1.0 | Норма |

| 71-100 | 1.1 | +10% |

| 101-120 | 1.2 | +20% |

| 121-150 | 1.4 | +40% |

| Свыше 150 | 1.6 | +60% |

💡 Лайфхак для покупателей авто: 99 л.с. vs 101 л.с. = разница 20% в ОСАГО каждый год. За 5 лет эти «лишние» 2 лошадиные силы обойдутся в десятки тысяч рублей!

КО — коэффициент ограничения водителей

| Тип полиса | КО | Когда выгодно |

|---|---|---|

| Ограниченный (список водителей) | 1.0 | Почти всегда |

| Открытый (без ограничений) | 3.16 | Только для новичков |

Правило: Никогда не берите открытую страховку, если у вас есть стаж! Вписать конкретных водителей всегда дешевле.

КС — коэффициент сезонности

| Период использования | КС | Экономия |

|---|---|---|

| 3 месяца | 0.5 | 50% |

| 6 месяцев | 0.7 | 30% |

| 9 месяцев | 0.95 | 5% |

| 12 месяцев | 1.0 | 0% |

Реальная история: сезонное ОСАГО — ожидания vs реальность

Ситуация: Водитель решил купить ОСАГО на 3 месяца для летних поездок на дачу, но:

- Онлайн-система выдала ошибку и не позволила оформить на квартал

- Пришлось искать агентов

- Экономия оказалась ровно 50% — никакого дополнительного дисконта

Вывод: Сезонное ОСАГО имеет смысл, только если реально не используете машину остальное время. Экономия математическая, дополнительных скидок нет.

ТБ — базовая ставка (тарифный коридор)

Главный секрет: ТБ не фиксированная! В 2025 году для легковых авто физлиц: от 1,646 до 7,535 рублей.

💡 Почему цены разные?

Для одного водителя:

- Компания «А» может взять ставку 2,000 ₽

- Компания «Б» может взять ставку 7,500 ₽

Разница в 4 раза!

Совет: Всегда сравнивайте предложения 5-7 страховых через агрегаторы.

💰 Как работает формула расчёта ОСАГО: три реальных сценария

Теперь посмотрим, как коэффициенты ОСАГО 2025 работают на практике. Возьмем трех водителей с разными характеристиками и покажем, как формула влияет на итоговую стоимость полиса.

Сценарий 1: Молодой водитель

Профиль: 21 год, стаж 1 год, Москва, 110 л.с.

Коэффициенты: КВС: 1.92, КТ: 1.8, КМ: 1.2, КБМ: 1.17

Базовая ставка: 4,000 ₽

Результат: 4,000 × 1.92 × 1.8 × 1.2 × 1.17 = ≈19,500 ₽

Что можно сделать: Подождать до 22 лет, оформить на родственника в регионе.

Полный гайд по экономии для таких водителей — в статье «ОСАГО для молодых: как сэкономить»

Сценарий 2: Опытный водитель

Профиль: 35 лет, стаж 15 лет, Тула, 95 л.с.

Коэффициенты: КВС: 0.83, КТ: 1.4, КМ: 1.0, КБМ: 0.5

Базовая ставка: 4,000 ₽

Результат: 4,000 × 0.83 × 1.4 × 1.0 × 0.5 = ≈2,300 ₽

Что можно сделать: Следить за КБМ, рассмотреть сезонность.

Сценарий 3: После ДТП

Профиль: 28 лет, стаж 8 лет, попал в аварию

Коэффициенты: КВС: 1.07, КТ: 1.64, КМ: 1.1, КБМ: 1.55 (понижен)

Базовая ставка: 4,000 ₽

Результат: 4,000 × 1.07 × 1.64 × 1.1 × 1.55 = ≈12,000 ₽

Что можно сделать: Ждать восстановления КБМ, не нарушать ПДД.

❓ Частые вопросы и готовые решения по экономии

Где посмотреть актуальную таблицу коэффициентов ОСАГО 2025?

Все коэффициенты утверждает Центробанк. Актуальные таблицы есть в этой статье и на сайте ЦБ РФ в разделе «Страхование».

Почему КБМ пропал после замены прав?

Реальная история: Водитель из Волгограда жалуется: «РЕСО херит мою скидку постоянно». Прерыва в стаже не было, КБМ был 0.5, но при продлении слетел до 1.0.

Причины:

- Системный сбой у страховой

- Неправильная привязка новых прав к старому КБМ

- Перерыв в страховании больше года

Что делать: Подать заявление в страховую, при отказе — в РСА.

Как проверить правильность применения коэффициентов в моем полисе?

- Проверьте КБМ на сайте НСИС

- Сверьте КТ по таблице в этой статье

- Убедитесь, что КВС соответствует вашему возрасту и стажу

Для проверки правильности расчёта используйте инструкцию «Как проверить полис ОСАГО через НСИС»

Почему коэффициенты ОСАГО у разных страховых дают разную цену?

Коэффициенты одинаковые, различается базовая ставка (ТБ). Она может отличаться в 4 раза: от 1,646 до 7,535 рублей.

Можно ли оформить ОСАГО на несколько месяцев? Есть ли смысл?

Да, можно, но есть нюансы. Минимальный период — 3 месяца (КС=0.5), за 6 месяцев — КС=0.7.

Экономия математическая: за 3 месяца платите ровно половину, за полгода — 70% от годовой цены.

Важно: Имеет смысл только если реально не используете машину остальное время, иначе это нарушение. Не все страховщики охотно продают краткосрочные полисы онлайн.

Какие коэффициенты изменились в 2025 году?

- Расширен тарифный коридор для мотоциклов и общественного транспорта

- Обновлены территориальные коэффициенты для 39 регионов

- Увеличен КО для открытых полисов физлиц

🛠 Пошаговый план экономии: что делать прямо сейчас

Интерактивный чек-лист действий:

Экономия до 50%

Разница до 15,000₽!

99 л.с. vs 101 л.с. = экономия 20% ежегодно

Переплата в 3 раза!

🎯 Заключение

ОСАГО простыми словами — это не лотерея, а точная формула. И эту формулу можно настроить в свою пользу, если знать, как работают коэффициенты ОСАГО 2025.

Наша таблица коэффициентов ОСАГО и реальные истории пользователей показывают: экономия от 5,000 до 20,000 ₽ в год вполне реальна!

🎯 Главные способы сэкономить:

- Не попадать в аварии — скидка до 54% (КБМ 0.46)

- Дождаться правильного возраста — экономия 4,000₽ в день рождения

- Сравнивать страховые компании — разница до 15,000₽

- Учитывать прописку и мощность авто — еще 3,000-8,000₽ экономии

💰 Итого: до 20,000₽ экономии в год законными способами!

💬 Готовы экономить на ОСАГО?

Напишите в комментарии свой возраст, стаж и город —

посчитаем вашу персональную экономию!

🎯 Средняя экономия наших читателей: 8,500₽ в год

Статья создана на основе реальных историй пользователей и официальных данных Центробанка РФ. Все коэффициенты актуальны на 2025 год.

Источники:

- Центробанк РФ — официальные тарифы

- Banki.ru — отзывы пользователей

- RSDN.org — форумы автомобилистов

- Forum-volgograd.ru — региональные кейсы

Автор: Дмитрий Перелыгин — эксперт по честному ОСАГО.

Обновлено/актуально - декабрь 2025 года.

Отлично! Очень интересно про страховые коэффициенты. Скажите, как получить Вашу консультацию по ОСАГО?

Сергей, спасибо! Рад, что материал оказался полезным.

Самая лучшая консультация — это цифры. Чтобы не гадать, я рекомендую сначала сделать предварительный расчет по своим данным.

Вот страница с калькулятором, он сразу покажет варианты цен от разных страховых.

А если на каком-то этапе возникнут сомнения, я написал пошаговую инструкцию: «7 простых шагов, чтобы купить ОСАГО за 10 минут». Там я разобрал весь процесс оформления «на пальцах».

Если после расчета останутся вопросы или нужна будет помощь с нестандартным случаем — пишите мне напрямую в WhatsApp: +79032357255. Я всегда на связи и помогу разобраться с коэффициентами.