Получили права, купили первую машину — и узнали, что ОСАГО стоит 35-45 тысяч рублей? Первый полис для начинающего водителя действительно бьёт по карману: это почти половина стоимости подержанного автомобиля.

В 2025 году средняя стоимость полиса для начинающего водителя в крупных городах составляет от 25 000 до 55 000 рублей. Это в 2-3 раза дороже, чем платят опытные водители.

Причина высокой цены — два ключевых коэффициента: возраст-стаж (КВС) и история безаварийности (КБМ). Но есть хорошая новость: грамотный подход к оформлению полиса позволяет снизить стоимость на 30-50% легально.

В этой статье — 12 проверенных способов экономии с конкретными примерами, таблицами и расчётами. Плюс предупреждения об ошибках, которые совершают начинающие водители при покупке ОСАГО.

Правильное применение этих методов даст экономию от 10 до 25 тысяч рублей уже в первый год. Сохраните материал — он окупится при первой же покупке полиса.

Почему ОСАГО для начинающего водителя стоит дороже: разбираем коэффициенты

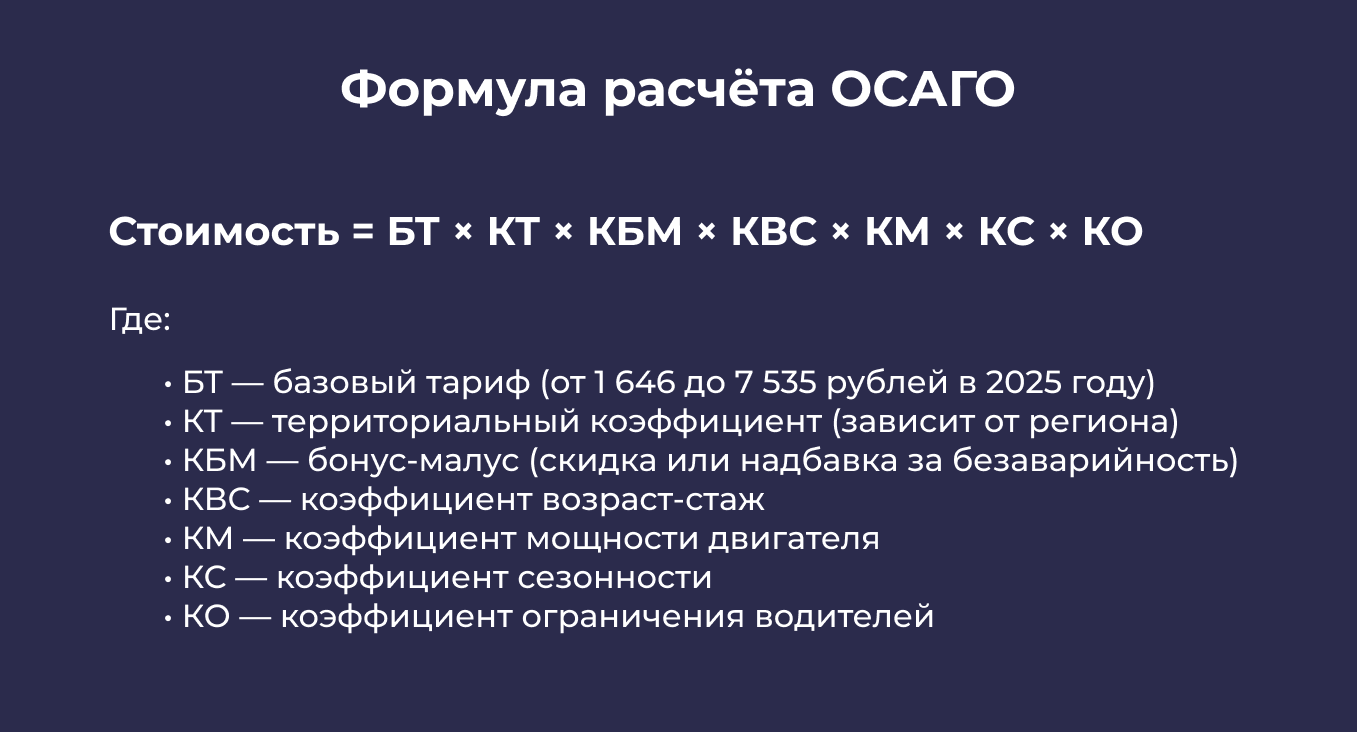

Чтобы понимать, на чём можно сэкономить, нужно разобраться в формуле расчёта стоимости полиса.

Каждая страховая компания выбирает базовый тариф в установленном диапазоне. Остальные коэффициенты умножаются на него — так получается итоговая цена.

Два главных «врага» ОСАГО для новичка

КВС (коэффициент возраст-стаж)

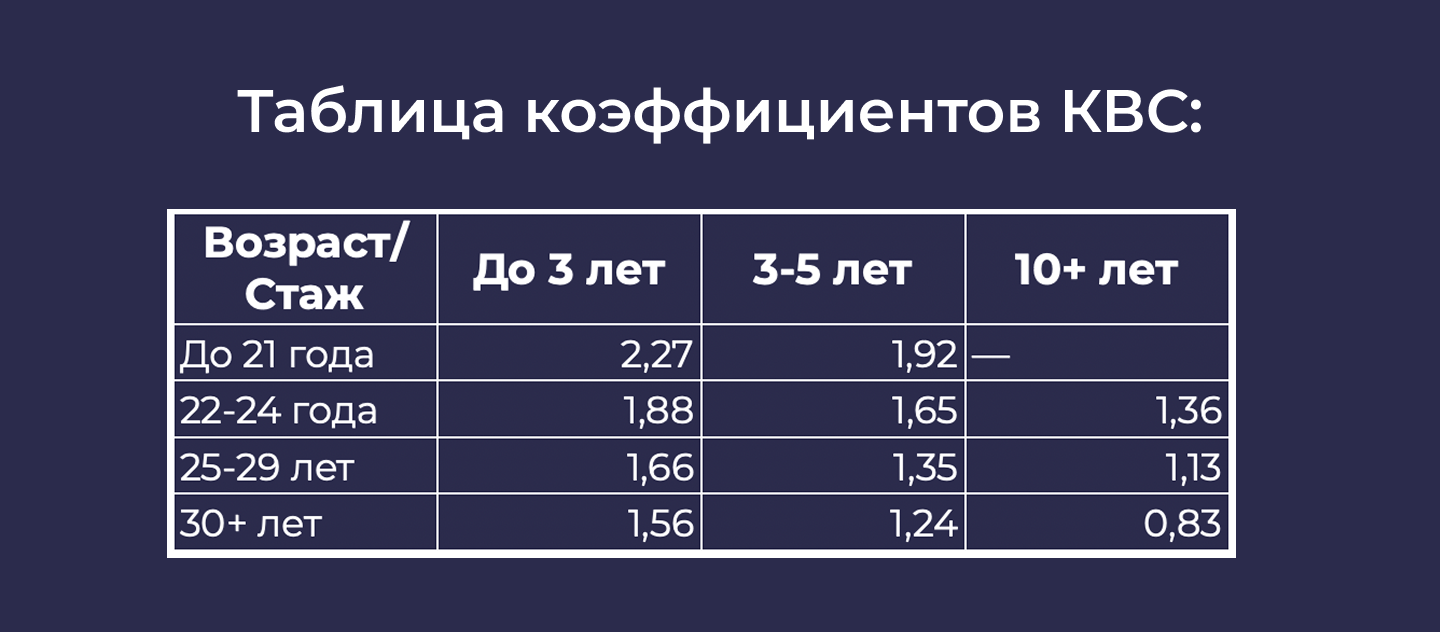

У молодого водителя без стажа этот коэффициент максимальный. У зрелого и опытного водителя — минимальный.

Разница между 18-летним новичком и 35-летним водителем со стажем — почти в 3 раза (2,27 против 0,83).

КБМ (коэффициент бонус-малус)

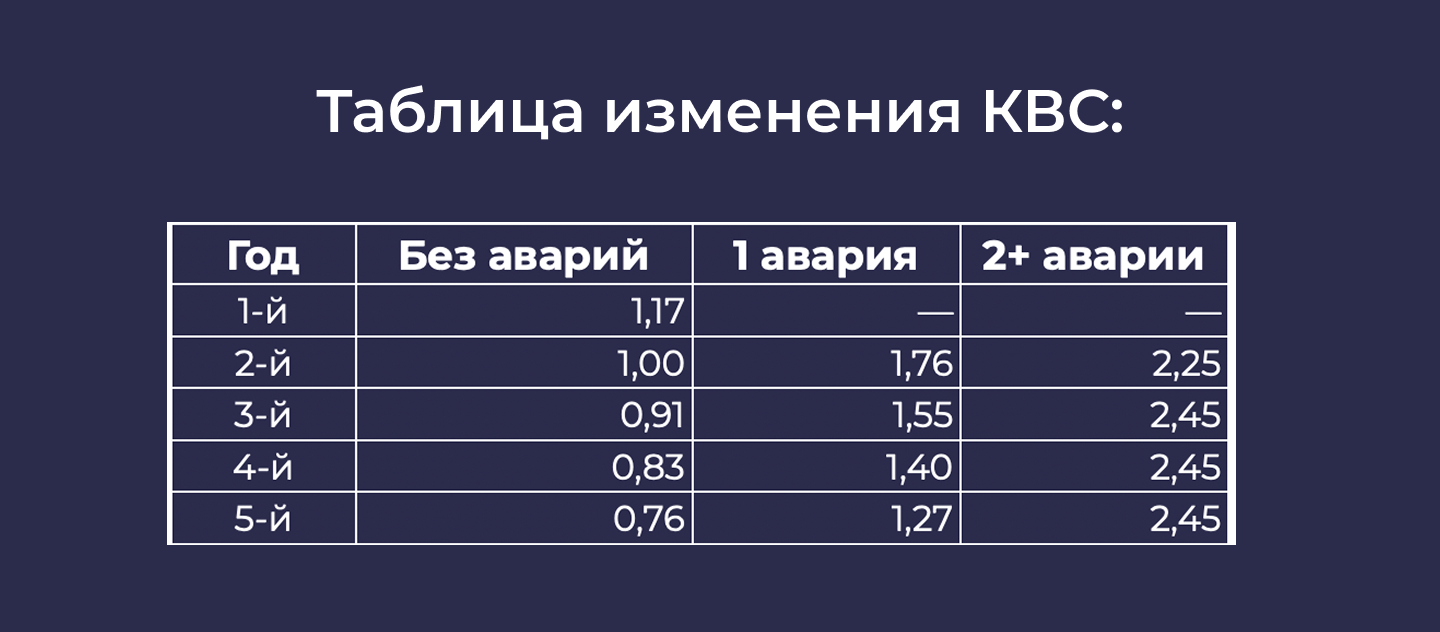

У новичка базовый КБМ равен 1,17 (это 3-й класс). С каждым безаварийным годом коэффициент уменьшается на 5%. Если водитель становится виновником ДТП — коэффициент резко растёт.

Через 5 лет безаварийной езды можно получить скидку до 35% от первоначальной стоимости только за счёт улучшения КБМ.

Пример расчёта стоимости ОСАГО для новичка

Антон, 20 лет, Москва

- Стаж вождения: 0 лет (только получил права)

- Автомобиль: Lada Granta с двигателем 106 л.с.

- Планирует ездить круглый год

- Будет единственным водителем в полисе

Расчёт:

- БТ: 7 535 ₽ (максимальная ставка)

- КТ: 1,8 (Москва)

- КБМ: 1,17 (новичок)

- КВС: 2,27 (до 21 года, нет стажа)

- КМ: 1,2 (106 л.с.)

- КС: 1,0 (круглый год)

- КО: 1,0 (один водитель)

Итоговая стоимость: 7 535 × 1,8 × 1,17 × 2,27 × 1,2 × 1 × 1 = 42 420 рублей

Для сравнения: водитель 35 лет со стажем 15 лет на той же машине заплатит около 14 000 рублей при КБМ 0,83 и КВС 0,83. Разница — в 3 раза.

Теперь разберёмся, как новичку платить меньше.

12 работающих способов, как снизить стоимость ОСАГО для новичка

Каждый из этих способов законен и проверен на практике. Одни дают эффект сразу, другие окупаются через год-два. Можете комбинировать несколько методов одновременно для максимальной экономии.

1. Получите водительские права заранее, даже если не планируете сразу ездить

Стаж вождения считается с момента выдачи прав, а не с первой поездки. Получили права в 18 лет, а машину купили в 22? У вас уже 4 года стажа — это существенно снижает коэффициент КВС.

Переход с КВС 2,27 до 1,13 через 3 года ожидания может дать экономию около 15 000 рублей на первом полисе.

Важно: речь идёт только о настоящих правах, полученных законно после обучения в автошколе.

2. Сравнивайте предложения через агрегаторы — разброс цен достигает 30%

Базовый тариф у разных страховых компаний отличается в 4,5 раза: от 1 646 до 7 535 рублей. Для одного и того же водителя полис может стоить 28 000 рублей в одной компании и 40 000 рублей в другой.

Используйте агрегаторы: Пампаду,Банки.ру, Сравни.ру, Страхование.ру. Проверяйте также сайты страховых компаний напрямую — иногда там действуют эксклюзивные акции.

Чек-лист при выборе страховой:

- Проверить лицензию компании в реестре Центрального Банка РФ

- Почитать отзывы именно о выплатах (не общий рейтинг)

- Сравнить минимум 5-7 компаний. Более подробно читайте в статье Сравните цены ОСАГО онлайн — ТОП-5 сервисов, чтобы сэкономить, не попасться на липу и купить полис за 5 минут

- Уточнить про текущие акции и специальные условия

Разброс цен между страховыми может дать экономию 10-15 тысяч рублей.

3. Считайте, что выгоднее: открытый или закрытый полис

Существует два типа полисов ОСАГО:

Закрытый полис (с ограничением водителей):

- КО = 1

- Учитываются ваши реальные КБМ и КВС

- Управлять могут только вписанные водители

Открытый полис (без ограничений):

- КО = 2,32

- КБМ и КВС используются базовые (1,17 и 1)

- Управлять может любой водитель

Формула выбора:

- Если (КБМ × КВС) < 3,7 → выгоднее закрытый полис

- Если (КБМ × КВС) > 3,7 → стоит рассмотреть открытый

Пример 1: Новичок 20 лет, КВС = 2,27, КБМ = 1,17

Расчёт: 2,27 × 1,17 = 2,66 (меньше 3,7)

Закрытый полис: ~32 000 ₽

Открытый полис: ~48 000 ₽

Выгода закрытого: 16 000 рублей

Пример 2: Тот же водитель после одной аварии, КБМ = 1,76

Расчёт: 2,27 × 1,76 = 4,00 (больше 3,7)

Закрытый полис: ~57 000 ₽

Открытый полис: ~48 000 ₽

Теперь выгоднее открытый на 9 000 рублей.

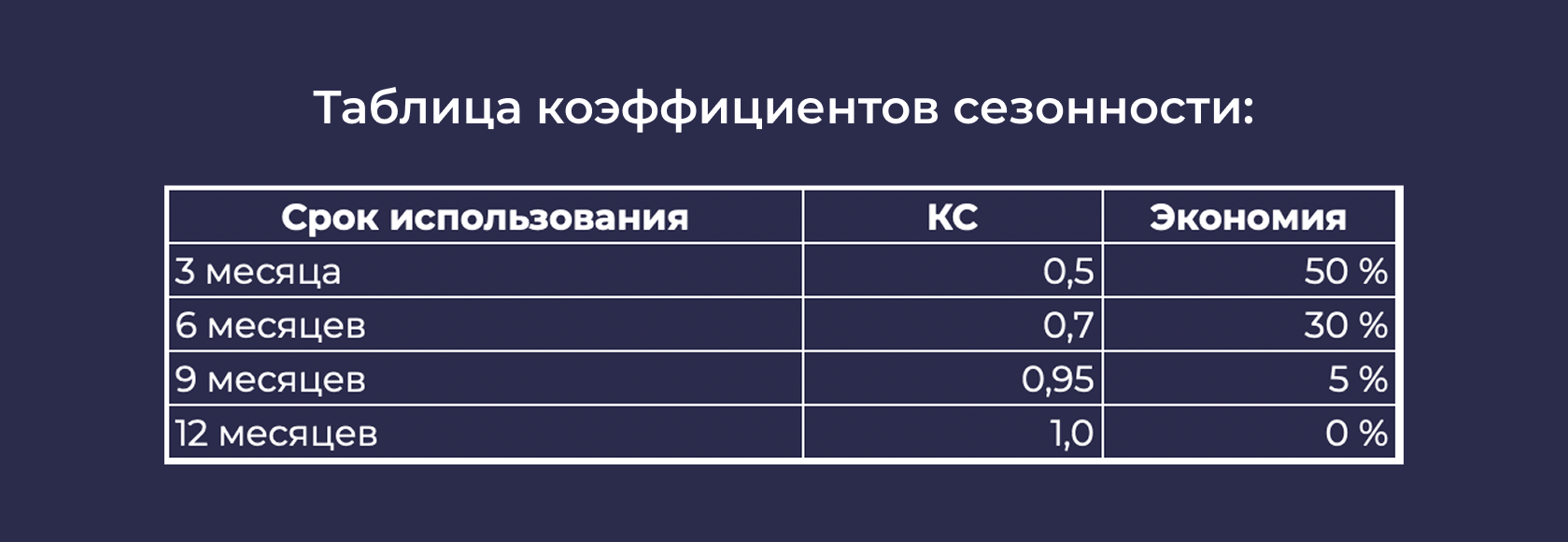

4. Покупайте ОСАГО на 3-6 месяцев, если ездите не круглый год

С 2024 года можно оформить полис на срок от 1 дня до 3 месяцев. Коэффициент сезонности (КС) уменьшает стоимость пропорционально сроку использования.

Если планируете ездить только летом — берите полис на 3-6 месяцев и экономьте 30-50% стоимости. Это выгодно тем, кто использует машину сезонно, планирует продажу авто или тестирует, подходит ли вам вождение.

Важное предупреждение: езда вне срока действия полиса наказывается штрафом 800 рублей при каждой остановке. Плюс в случае аварии придётся возмещать ущерб из своего кармана.

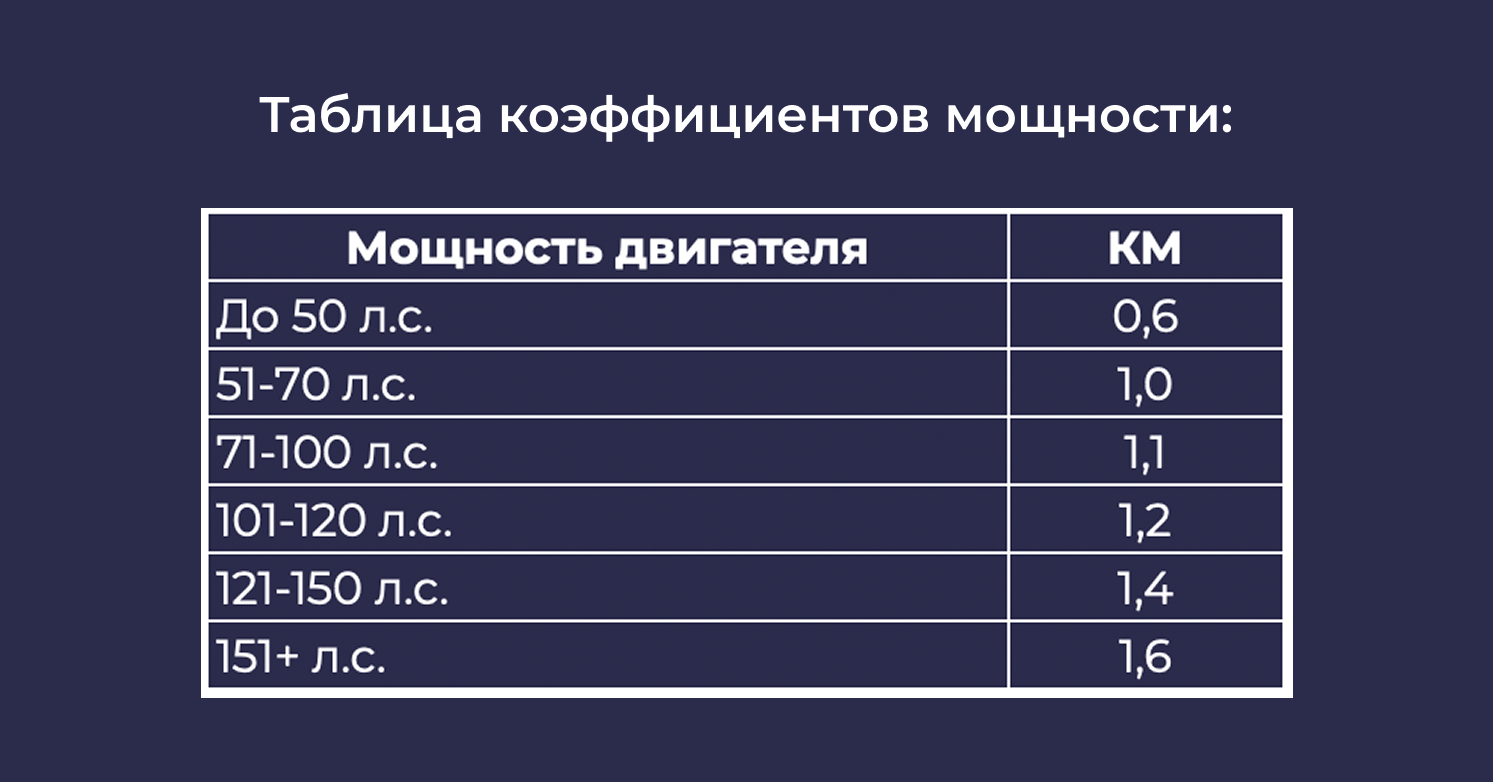

5. Выбирайте автомобиль до 120 л.с. — экономия на коэффициенте мощности до 25%

Коэффициент мощности (КМ) напрямую влияет на стоимость полиса. Чем мощнее двигатель, тем дороже страховка.

Разница между автомобилем на 100 л.с. и 150 л.с. составляет примерно 20-25% стоимости полиса.

Популярные модели для новичков с оптимальной мощностью:

- Lada Granta 87 л.с. (КМ = 1,1) — от 800 000 ₽

- Renault Logan 82 л.с. (КМ = 1,1) — от 1 200 000 ₽

- Kia Rio 100 л.с. (КМ = 1,1) — от 1 500 000 ₽

- Volkswagen Polo 90 л.с. (КМ = 1,1) — от 1 700 000 ₽

Совет: в первые 2-3 года вождения не стоит гнаться за мощным двигателем. Выбирайте машину до 120 л.с. — и страховка, и расход топлива будут ниже.

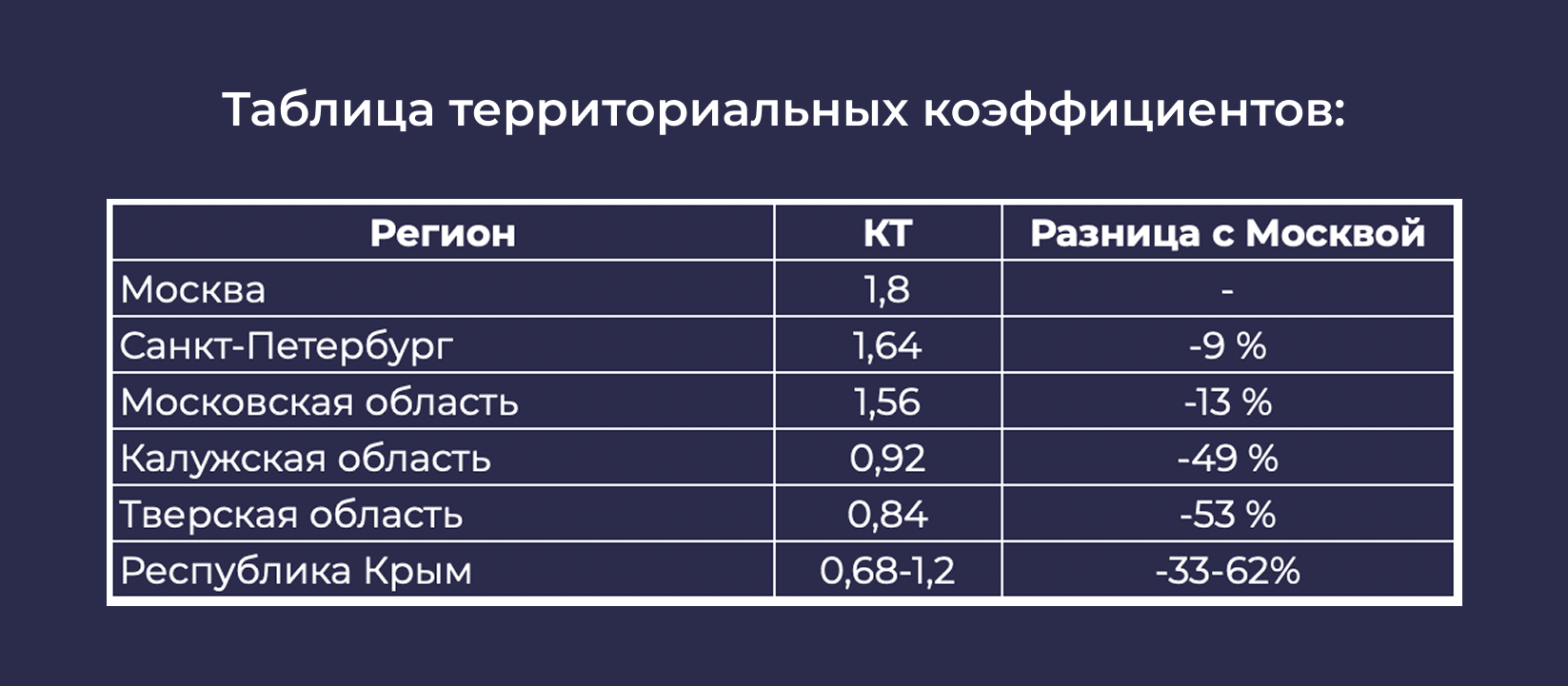

6. Оформите регистрацию в регионе с низким территориальным коэффициентом

Территориальный коэффициент (КТ) зависит от места регистрации владельца автомобиля, а не от того, где вы реально ездите каждый день.

Легальный способ экономии: оформите временную регистрацию у родственников в области и поставьте машину на учёт по этому адресу.

Пример экономии: Мария, 23 года, стаж 2 года, Kia Rio 100 л.с.

Москва (КТ = 1,8): ~17 400 ₽

Московская область (КТ = 1,56): ~15 100 ₽

Экономия: 2 300 рублей в год

За 5 лет это уже 11 500 рублей только на одном коэффициенте.

Важно: регистрация должна быть реальной, а не фиктивной. Страховые проверяют данные по базам МВД.

7. Берегите КБМ — каждый безаварийный год экономит 5%

Коэффициент бонус-малус — это ваша долгосрочная инвестиция в дешёвую страховку. С каждым годом без аварий КБМ снижается:

Динамика КБМ при безаварийной езде:

- 1-й год: 1,17 → 1,00 (экономия ~14%)

- 2-й год: 1,00 → 0,91 (ещё -9%)

- 3-й год: 0,91 → 0,83 (ещё -9%)

- 5-й год: 0,76 (суммарная скидка 35%)

8. Проверяйте КБМ в НСИС — ошибки встречаются у 15% водителей

Национальная система страховых историй (НСИС) хранит данные обо всех водителях. Но в базе бывают ошибки: КБМ «обнулился» после замены прав, приписали чужую аварию, неверно указали стаж. Подробнее читайте в статье Как проверить полис ОСАГО через НСИС в 2025 году: полная инструкция.

Как проверить свой КБМ:

- Зайдите на портал Госуслуги или на портал НСИС.

- Найдите услугу «Проверка КБМ в НСИС».

- Введите данные: ФИО, дата рождения, серия и номер водительского удостоверения.

- Проверьте свой класс и коэффициент.

Если КБМ неправильный:

- Напишите заявление в свою страховую компанию с требованием проверить и исправить данные.

- По закону страховая обязана ответить в течение 14 дней

- После исправления КБМ обновится в НСИС.

Правильный КБМ может сэкономить вам от 5 до 20 тысяч рублей на полисе.

Частые ситуации, когда КБМ сбивается:

- Замена водительского удостоверения

- Смена фамилии (например, после замужества)

- Ошибка оператора при оформлении предыдущего полиса

- Мошенничество (оформили европротокол на ваш полис)

9. Не вписывайте в полис других новичков или аварийных водителей

В закрытом полисе итоговая стоимость рассчитывается по самому «дорогому» водителю среди всех вписанных — берётся максимальный КБМ и КВС.

Пример:

- Вы: КБМ = 1,17, КВС = 2,27

- Ваш отец: КБМ = 0,7, КВС = 0,83

- Полис считается по вашим коэффициентам (они выше)

Но если впишете друга-новичка с КБМ = 2,5 после нескольких аварий:

- Полис подорожает примерно на 40%

- Ваша скидка за безаварийную езду не будет работать

Решение: оформите отдельные полисы на каждого «проблемного» водителя или рассмотрите открытый полис (см. способ 3).

10. Используйте кэшбэк банковских карт — возврат 5-10% стоимости

Многие банки предлагают повышенный кэшбэк на категорию «Страхование». Это простой способ вернуть часть потраченных денег.

Ориентировочные условия кэшбэка:

- Премиальные карты: до 10% кэшбэк

- Обычные дебетовые карты: 3-5% кэшбэк

- Накопительные программы: бонусы милями или баллами

Расчёт выгоды:

Полис стоит 30 000 ₽

Кэшбэк 5% = 1 500 ₽ возврат

За 5 лет покупки ОСАГО накопится 7 500 рублей только за счёт кэшбэка.

Дополнительные лайфхаки:

- Некоторые банки предлагают оплату полиса в рассрочку 0% (Тинькофф, Яндекс Сплит).

- Узнайте в своём банке про текущие акции на страхование.

- Платите той картой, где сейчас идёт повышенный кэшбэк на категорию.

Перед оформлением полиса позвоните в банк и уточните, начислят ли кэшбэк на этот платёж.

11. Не оформляйте ОСАГО в автосалоне — там дороже на 20-30%

Дилеры часто предлагают оформить страховку прямо при покупке машины. Но их полисы дороже на 20-30% из-за посреднических наценок. Плюс могут навязать дополнительные услуги: эвакуатор, юридическую поддержку, консультации.

По закону вы имеете право купить ОСАГО в любой страховой компании. Дилер не может требовать обязательного оформления страховки у него.

Как отказаться от навязанной страховки:

Фраза для менеджера: «Спасибо за предложение, но я оформлю полис онлайн в своей страховой компании. На регистрацию в ГИБДД дают 10 дней — я успею.»

После покупки автомобиля у вас есть 10 дней на постановку на учёт. За это время спокойно сравните предложения и купите полис дешевле.

Экономия: от 5 до 10 тысяч рублей

12. Следите за сезонными акциями страховых — скидки до 15%

Страховые компании регулярно проводят акции для привлечения новых клиентов. В определённые периоды можно купить полис со скидкой.

Когда искать выгодные предложения:

- Чёрная пятница (ноябрь) — скидки до 15%

- Начало года (январь-февраль) — привлечение клиентов после праздников

- Летние распродажи (июнь-июль)

- Тематические акции к 23 февраля и 8 марта

Специальные условия для отдельных категорий:

- Студенты (при предъявлении студенческого билета)

- Госслужащие

- Многодетные семьи

- Корпоративные клиенты (если оформляете через работодателя)

Как узнавать об акциях:

- Подпишитесь на рассылки 5-7 крупных страховых компаний

- Следите за профильными Telegram-каналами об автостраховании

- При звонке в страховую спросите напрямую: «Есть сейчас акции для начинающих водителей?»

Комбинация сезонной акции с правильным выбором коэффициентов может дать суммарную экономию до 40% от первоначальной цены.

Чего не стоит делать, чтобы сэкономить на ОСАГО

Желание платить меньше понятно, но некоторые способы экономии оборачиваются огромными потерями. Разберём пять ошибок, которые совершать категорически нельзя.

1. Покупать поддельные полисы у сомнительных посредников

Мошенники предлагают полисы на 30-50% дешевле рыночных цен. Обещают «настоящий полис со скидкой от страховой». Но это подделка.

Последствия:

- Штраф 800 рублей при каждой остановке ГИБДД

- Весь ущерб при ДТП придётся возмещать из своего кармана (часто это 200-500 тысяч рублей)

- Возможна уголовная ответственность за использование поддельного документа

Реальный случай:

Игорь из Подмосковья купил «дешёвый полис» у знакомого за 18 000 рублей вместо 35 000 рублей. Через три месяца попал в серьёзную аварию — сбил пешехода на переходе.

Страховая отказала в выплате: полис оказался поддельным. Лечение пострадавшего обошлось в 420 000 рублей, которые Игорь выплачивал два года. Мнимая экономия в 17 000 рублей стоила ему годового дохода.

Как проверить подлинность полиса:

- Через портал Госуслуги по номеру полиса

- На сайте НСИС в разделе проверки документов

- По номеру в страховой компании, указанной в полисе

2. Указывать ложные данные в документах

Некоторые водители пытаются обмануть систему: указывают меньшую мощность двигателя (100 л.с. вместо реальных 150 л.с.), фиктивную прописку в регионе с низким коэффициентом, чужой автомобиль.

Последствия:

- Страховая проверит все данные при выплате — откажет в возмещении

- Это страховое мошенничество по статье 159.5 УК РФ

- Вы останетесь без денег на ремонт чужого автомобиля

Все сведения проверяются по базам ГИБДД, МВД и НСИС. Обмануть систему не получится — технически это невозможно.

Реальный случай:

Алексей из Санкт-Петербурга указал мощность 90 л.с. вместо реальных 140 л.с. Сэкономил 6 000 рублей на полисе. Через полгода попал в аварию по своей вине.

При оформлении выплаты страховая проверила VIN автомобиля — мощность не совпала с заявленной. Отказ в выплате. Ремонт чужой машины обошёлся в 185 000 рублей из собственного кармана.

3. Ездить без ОСАГО, рассчитывая «платить штрафами»

Некоторые начинающие водители рассуждают так: «Штраф 800 рублей, а полис стоит 40 000. Лучше буду штрафы платить, если остановят.»

Почему это катастрофически невыгодно:

- Штраф 800 рублей при КАЖДОЙ остановке ГИБДД (10 остановок = 8 000 рублей)

- Если станете виновником ДТП — весь ущерб оплачиваете сами (обычно 200-500 тысяч рублей)

- Машину могут эвакуировать на штрафстоянку (эвакуация + хранение = ещё 10-15 тысяч)

- Запрет на регистрационные действия с автомобилем

Один серьёзный случай ДТП без страховки может привести к финансовому краху. Экономия в 40 000 рублей оборачивается долгами в сотни тысяч.

4. Покупать через непроверенные онлайн-сервисы

Сайты-однодневки предлагают «эксклюзивные условия», «полис со скидкой 50%», просят предоплату и обещают мгновенное оформление. В результате вы можете остаться без денег и без полиса.

Риски:

- Деньги перевели — полис не получили

- Полис может оказаться недействительным

- Техподдержка перестаёт отвечать после оплаты

- Невозможно получить выплату при наступлении страхового случая

Где безопасно покупать ОСАГО:

- На официальных сайтах страховых компаний (проверьте домен)

- Через проверенные агрегаторы: Пампаду, Банки.ру, Сравни.ру, Страхование.ру

- После проверки лицензии страховой в реестре Центрального Банка РФ

Перед оплатой всегда проверяйте: есть ли у страховой действующая лицензия, сколько лет компания на рынке, какие отзывы о выплатах.

5. Скрывать аварии ради сохранения КБМ

Некоторые водители после мелкой аварии не обращаются в страховую, надеясь сохранить свою скидку по КБМ.

Проблема:

- Если второй участник ДТП подаст заявление — авария всё равно попадёт в базу

- Ваш КБМ ухудшится автоматически

- Плюс вы потеряете право на получение выплаты за свой ущерб

Правильная стратегия:

Для серьёзных ДТП (пострадали люди, большой ущерб, спорная ситуация) — всегда оформлять через страховую компанию.

Попытка скрыть серьёзное ДТП может привести к отказу в выплате по всем будущим случаям.

Итог: Попытки обмануть систему стоят гораздо дороже честно оплаченного полиса.

Частые вопросы о том, как снизить стоимость ОСАГО для новичка

Сколько в среднем стоит ОСАГО для новичка в 2025 году?

От 25 000 до 55 000 рублей в зависимости от региона, автомобиля и возраста водителя. В Москве для 20-летнего водителя на Lada Granta — около 35-42 тысяч рублей. В регионах с низким территориальным коэффициентом (Крым, Якутия) — от 20 до 25 тысяч рублей.

Можно ли вообще не покупать ОСАГО?

Нет, это незаконно согласно Федеральному закону №40-ФЗ. Штраф 800 рублей при каждой остановке ГИБДД, возможна эвакуация автомобиля. Главное: если вы станете виновником ДТП без страховки, весь ущерб придётся возмещать из своего кармана. Ремонт современного автомобиля после серьёзной аварии — это 200-500 тысяч рублей. Лечение пострадавших может обойтись в миллионы.

Когда ОСАГО для новичка станет дешевле?

С каждым безаварийным годом полис автоматически дешевеет примерно на 5% за счёт улучшения коэффициента бонус-малус (КБМ). Через 3 года также снижается коэффициент возраст-стаж (КВС). В итоге через 3-5 лет безаварийной езды стоимость полиса снизится на 30-40% от первоначальной цены. Водитель со стажем 10 лет и хорошей историей платит в 2-3 раза меньше, чем новичок.

Что делать, если КБМ в НСИС неправильный?

Сначала проверьте свой коэффициент бонус-малус через портал Госуслуги в разделе Проверка КБМ в НСИС. Если обнаружили расхождение — напишите заявление в свою страховую компанию с требованием проверить и исправить данные. По закону страховая обязана рассмотреть заявление и ответить в течение 14 дней. После исправления данные автоматически обновятся в Национальной системе страховых историй. Приложите к заявлению копии водительского удостоверения и всех предыдущих полисов ОСАГО.

Выгодно ли новичку брать КАСКО вместе с ОСАГО?

КАСКО для начинающего водителя часто стоит 50-150 тысяч рублей в год. Для подержанного автомобиля стоимостью 500-700 тысяч это может быть дороже, чем сама машина потеряет в цене за год. КАСКО имеет смысл только для: • нового автомобиля, купленного в кредит (часто банк требует обязательно); • дорогой машины премиум-класса; • ситуации, когда вы не уверены в своих навыках вождения и боитесь повредить свой автомобиль. Для первого бюджетного автомобиля чаще достаточно ОСАГО плюс аккуратная езда. Сэкономленные на КАСКО деньги можно отложить на ремонт при необходимости.

Можно ли оформить ОСАГО, если ещё нет машины?

Нет, полис ОСАГО оформляется на конкретный автомобиль. Для оформления нужны данные из паспорта транспортного средства (ПТС): VIN-номер, марка, модель, мощность двигателя, год выпуска. Порядок действий: сначала купить автомобиль и получить ПТС, затем оформить полис ОСАГО, после этого в течение 10 дней поставить машину на учёт в ГИБДД. Без полиса ОСАГО регистрация автомобиля невозможна.

Можно ли вписать в полис водителя с плохим КБМ?

Технически можно, но это финансово невыгодно. В закрытом полисе стоимость рассчитывается по самому худшему коэффициенту среди всех вписанных водителей. Если у вас КБМ = 1,17 (новичок), а вы вписываете друга с КБМ = 2,5 (несколько аварий) — полис подорожает примерно в 2 раза. Ваша скидка за безаварийную езду работать не будет. Решения: • оформить открытый полис без ограничений (КО = 2,32) — иногда выходит дешевле; • оформить два отдельных полиса на каждого водителя; • не вписывать водителя с плохой историей.

Выводы: как новичку реально сэкономить на ОСАГО

ОСАГО для начинающего водителя — это действительно серьёзная статья расходов. Но понимание формулы расчёта и грамотные решения позволяют снизить стоимость на 30-50% без нарушения закона.

Три самых эффективных способа экономии

1. Сравнивайте цены у 5-7 страховых компаний

Разброс базового тарифа даёт разницу в цене до 10-15 тысяч рублей для одного и того же водителя. Проверьте сразу в калькуляторе Пампаду и узнайте, сколько экономии и какая страховая компания принесет.

Полная инструкция в статье: 7 простых шагов, чтобы купить ОСАГО онлайн на Пампаду за 10 минут

2. Выбирайте автомобиль до 120 л.с. и регистрацию в регионе с низким КТ

Правильный выбор мощности двигателя и места регистрации даёт экономию 20-30% на коэффициентах. Это 8-12 тысяч рублей в первый год.

3. Берегите коэффициент бонус-малус с первого дня

Каждый безаварийный год снижает стоимость на 5%. За пять лет накопится скидка до 35%. Это превращается в экономию 12-15 тысяч рублей ежегодно.

Долгосрочная перспектива

Дорогой первый полис — это нормальный этап для каждого водителя. Все через это проходят. Уже через 2-3 года безаварийной езды вы будете платить значительно меньше. Через 5 лет — почти как опытные водители.

А пока используйте эти 12 способов, чтобы не переплачивать лишнего. Комбинация нескольких методов может дать суммарную экономию от 15 до 25 тысяч рублей уже в первый год.

Что делать прямо сейчас

Потратьте 30-40 минут на подготовку перед оплатой полиса:

- Проверьте свой КБМ через Госуслуги.

- Рассчитайте стоимость в 5-7 страховых компаниях, лучше сразу проверить в Пампаду.

- Посчитайте, что выгоднее: открытый или закрытый полис.

- Узнайте про текущие акции и кэшбэк по карте.

- Сравните цены при разных вариантах регистрации.

Эти 40 минут вернутся тысячами рублей экономии.

Сохраните эту статью в закладки — она пригодится при продлении полиса через год. Поделитесь с друзьями-новичками, которые тоже ищут способы сэкономить на ОСАГО.

Удачи на дорогах и будьте внимательны за рулём!

Полезные ссылки

Агрегатор ОСАГО: Пампаду

Проверка КБМ: Портал Госуслуги, раздел «Проверка КБМ в НСИС»

Проверка лицензии страховой: Официальный сайт Центрального Банка РФ, реестр страховых организаций

Нормативная база: Указание Банка России от 08.12.2021 №6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств»

Автор: Дмитрий Перелыгин — эксперт по честному ОСАГО.

Обновлено/актуально - февраль 2026 года.