Дело о пропавших тысячах

Передо мной два человека с идентичными автомобилями. Один заплатил 15 870 ₽, другой — 8 400 ₽. Преступления здесь нет, есть лишь незнание элементарных правил игры. Позвольте продемонстрировать, как работает дедуктивный метод в мире страхования: мы соберём улики, разложим интерфейс по косточкам, обнаружим места, где прячутся переплаты, и доведём дело до логического финала — честной цены без лишних доплат.

Обратите внимание на деталь, которую большинство упускает: стоимость ОСАГО — это не «приговор свыше», а следствие нескольких факторов. Возраст и стаж водителей, регион регистрации, мощность двигателя, ограниченный или неограниченный полис, и, наконец, корректность введённых данных. Стоит ошибиться в одном пункте — и «из воздуха» появляется лишняя тысяча-другая, иногда и больше. Вот где кроется подвох, мой дорогой читатель: интерфейс помогает вам с автозаполнением, но не отвечает за вашу внимательность. И именно здесь мы выиграем у системы — вниманием к мелочам.

Элементарно: проанализируем улики — документы, которые понадобятся. Затем проведём пошаговое расследование интерфейса Сбера, отметим каждую ловушку и объясним, как её обезвредить. Методом дедукции выясним, почему у «молодых» дороже, где чаще всего «едет» мощность, и почему переключатель «Ограниченный/Неограниченный» — самая недооценённая кнопка на странице. А в финале — проверка версии: действительно ли ваша итоговая цена лучшая на рынке?

Собираем улики (что подготовить)

Любая экономия начинается до того, как вы нажали первую кнопку. Список короткий, но каждая позиция критична.

- СТС/ПТС. Нужны VIN/госномер и мощность в л. с. ровно по СТС. Любопытная закономерность: калькуляторы любят «домысливать» мощность. Вы — нет. Сверяйте.

- Водительские удостоверения всех допущенных к управлению. Не дата вашего «первого руля», а дата выдачи текущего ВУ — это и есть стаж для системы.

- Адрес регистрации страхователя/собственника. Регион — важнейшая улика. Никаких опечаток.

- Контакты: e-mail и телефон. Сюда прилетит PDF-полис.

- 10 минут концентрации. Пожалуйста, не совмещайте расчёт с созвонами и мессенджерами: экономия любит внимание.

Маленький ритуал перед стартом: положите СТС и права рядом с клавиатурой. Откройте заметку — туда будете записывать итоговую цену с экрана, чтобы потом сравнить. Так мы фиксируем «улику» и не даём интерфейсу «подменить» цифры на финальном шаге.

Пошаговое расследование интерфейса Сбера

Сбер — это экосистема. У неё есть особенности, которые ускоряют процесс, но требуют вашего контроля. Ниже — точная карта кликов.

Шаг 1. Вход и старт расчёта

На главной витрине раздела ОСАГО найдёте крупную зелёную/белую кнопку «Оформить ОНЛАЙН». Нажали? Отлично. Если система предложит войти через Сбер ID, соглашайтесь — это ускорит ввод.

Подбор интегрирован в сам личный кабинет Сбера, поэтому все необходимое подтягивается из данных , которые есть в Сбере.

Подсказка наставника. Автозаполнение — благо, но не индульгенция. Методично проверяйте всё, что подтянулось: ФИО, дата рождения, адрес. Вот где кроется подвох: «прилетевшая» улица/квартира из старого профиля может дать неверный населённый пункт, а это уже другой региональный коэффициент.

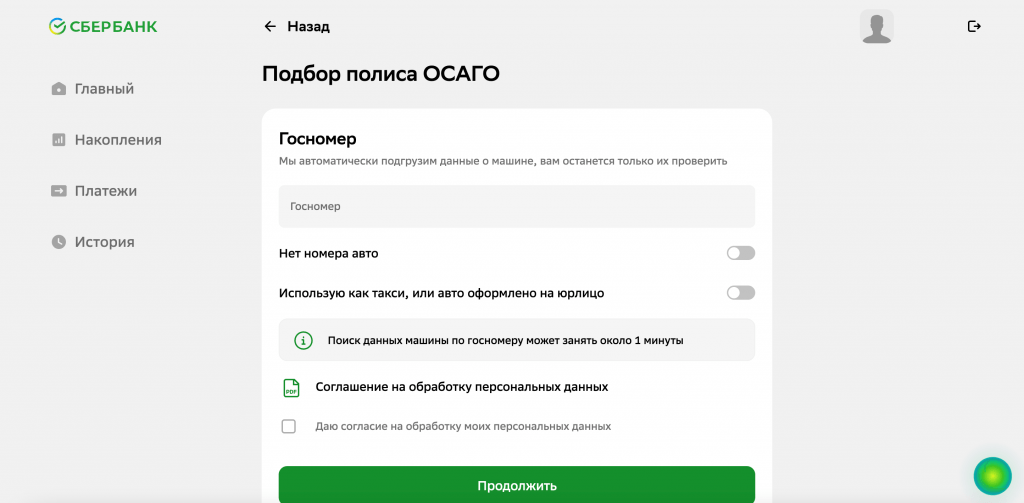

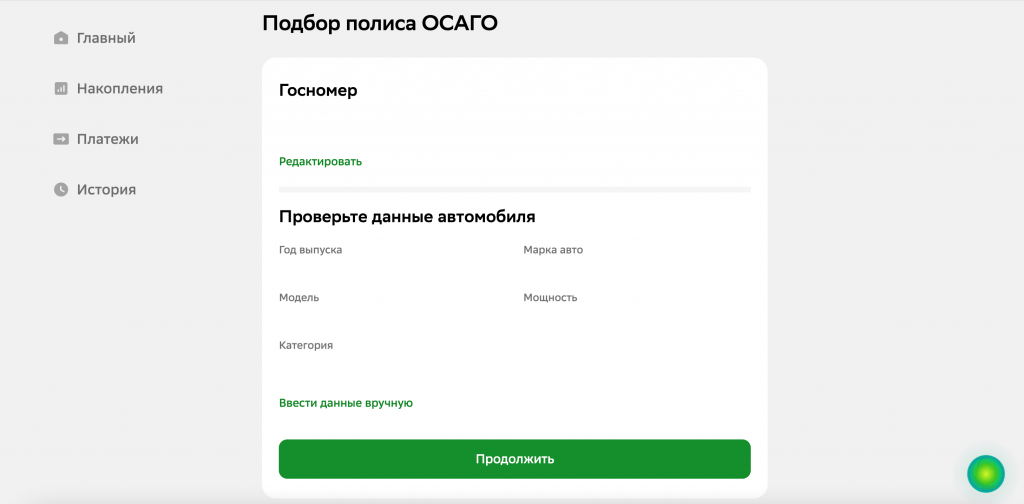

Шаг 2. Автомобиль

Заполняете госномер/VIN — калькулятор пытается подставить марку/модель и мощность. Обратите внимание на деталь, которую большинство упускает: в поле «Мощность (л. с.)» часто стоит типовое число, а не ваше реальное. Сверьте с СТС и исправьте вручную, если нужно. Ошибка здесь умножает итог, а не прибавляет пару десятков рублей.

По ссылке предлагается Соглашение на обработку персональных данных.

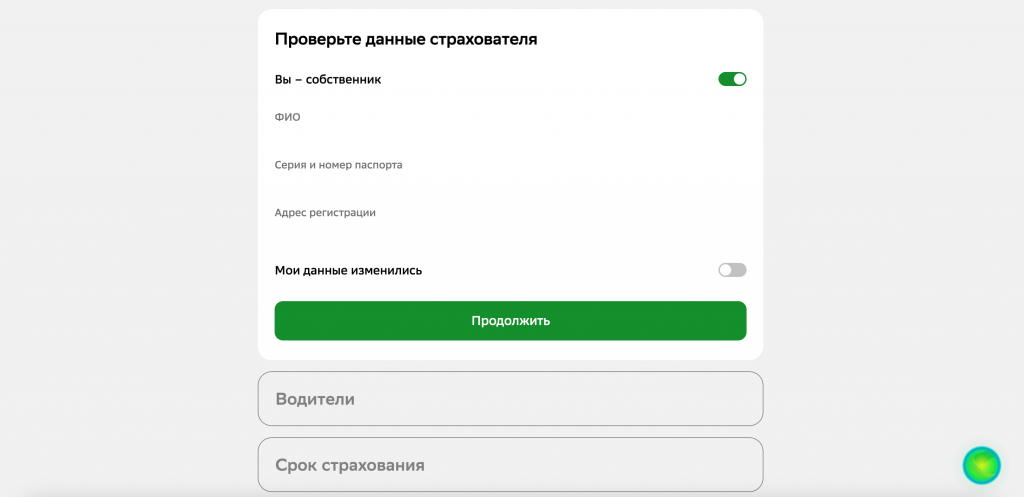

Шаг 3. Страхователь и собственник

Адрес регистрации — это улика номер один по влиянию. Убедитесь, что регион, населённый пункт, индекс — точь-в-точь как в документах. Небрежность в адресе — классическая причина «необъяснимой» разницы с коллегой.

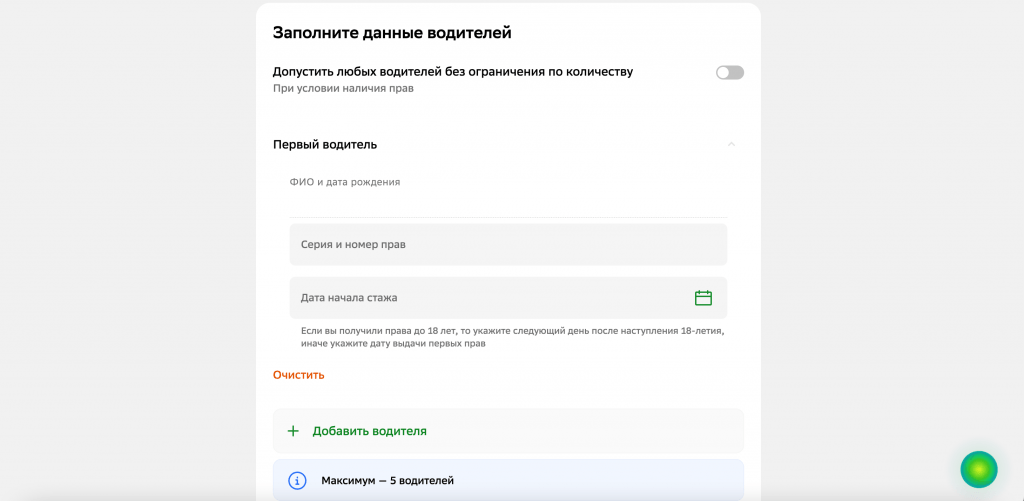

Шаг 4. Водители

Добавляете водителей. Вот где многие попадаются: стаж считается с даты выдачи текущего ВУ, а не с момента получения первых прав «в прошлой жизни». Если меняли права — берём дату из нового удостоверения. Исправили? Движемся дальше.

Шаг 5. Переключатель «Ограниченный / Неограниченный»

Переключатель, который легко пропустить взглядом. Для 1–2 человек за рулём «Ограниченный» почти всегда выгоднее. Неограниченный — удобно, но дороже. Методом дедукции выясним: если количество фактических водителей невелико, зачем платить за возможность добавить кого-то абстрактного?

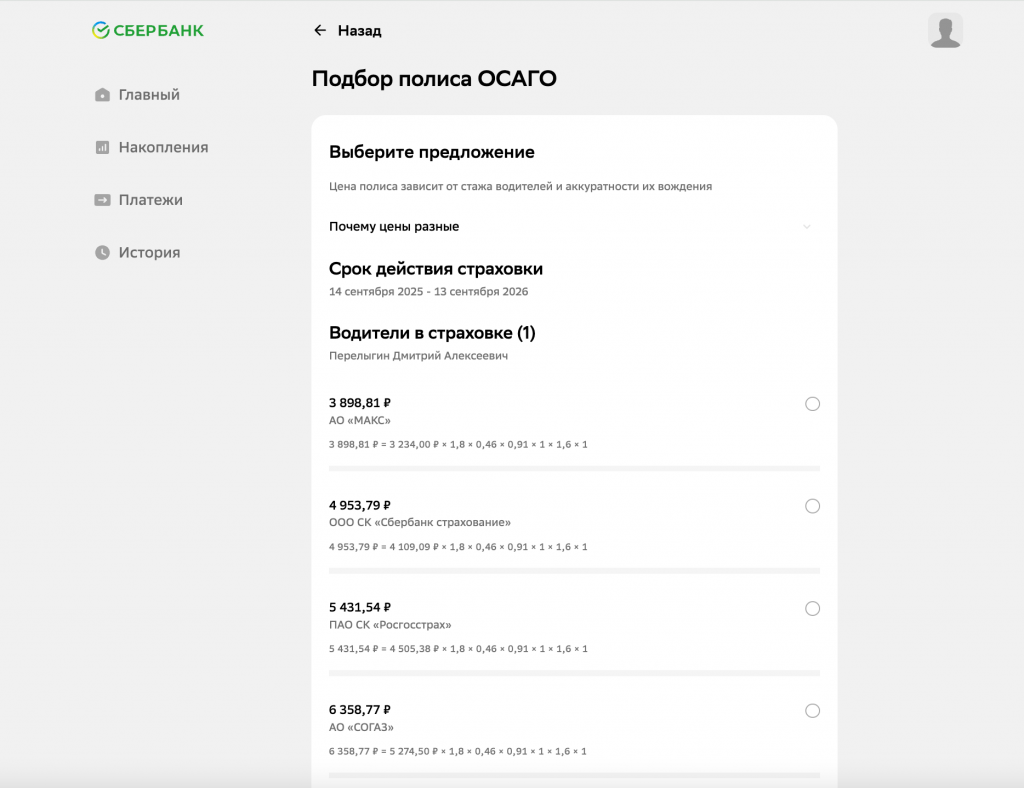

Шаг 6. Предварительная цена

Вы видите «Итого». Не торопитесь. Элементарно: проанализируем улики — мощность, адрес, стаж, тип полиса. Если цифра «толще ожидаемой», именно сейчас мы её «худеем»: возвращаемся и правим поле, где скрылась ошибка.

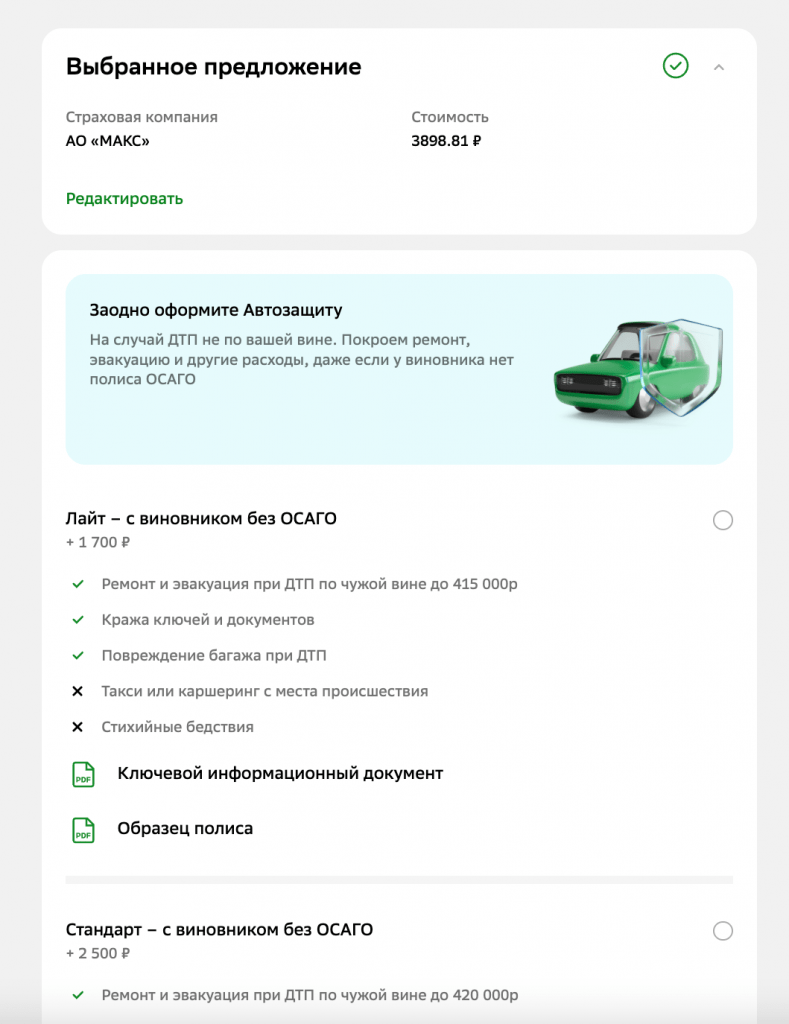

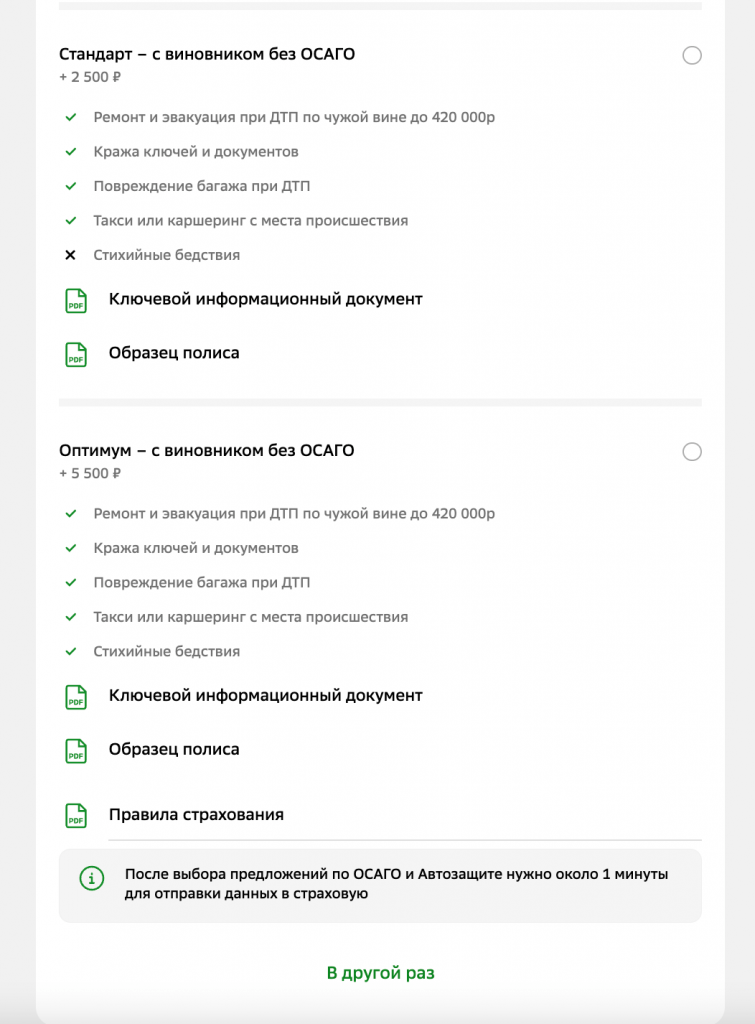

Шаг 7. Допуслуги

Финальный экран часто перегружен приятными опциями. Вот где кроется подвох, мой дорогой читатель: ассистансы, техпомощь, НС, расширенные пакеты могут стоять с галочками по умолчанию. Если цель — чистый ОСАГО, снимите всё лишнее и убедитесь, что сумма «Итого» вернулась к предварительной.

Дизайн страницы дополнительных услуг сделан так, что интуитивно хочется выбрать какой-то вариант (кнопка прозрачная, а не зелёная, что и создает эффект что нужно выбрать доппакет). Хорошие новости: кнопка работает и без выбора, а можно и вовсе не выбирать и сэкономить. Будьте бдительны!

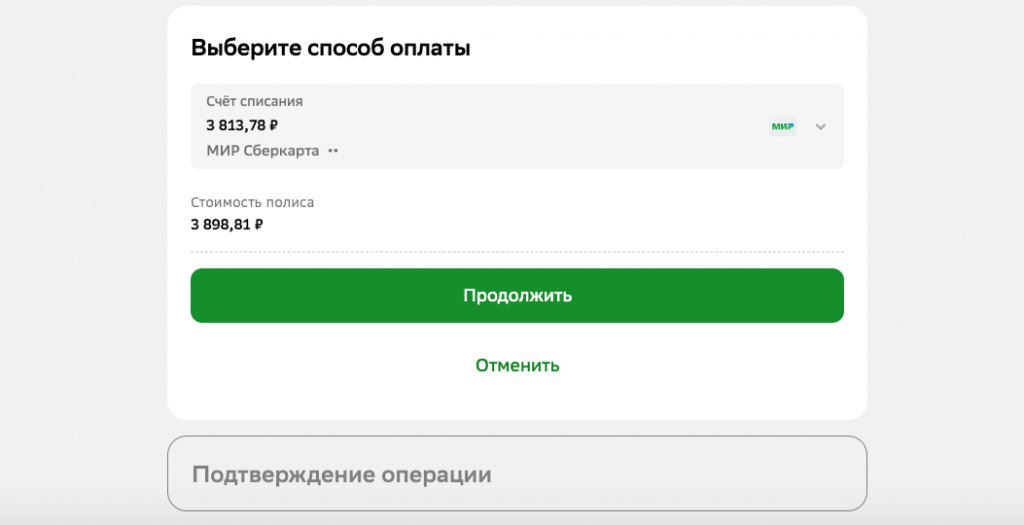

Шаг 8. Оплата и получение

Оплата — СБП / Apple Pay / карта. Не закрывайте вкладку до подтверждения. PDF-полис приходит обычно через 5–10 минут на почту. Сразу проверяем подлинность в НСИС — спокойно, быстро, бесплатно. Если письма нет 15 минут — смотрим «Спам/Промо», запрашиваем повторную отправку в личном кабинете.

Анатомия преступления: где прячутся переплаты

Теперь — вскрытие. Ниже — каталог типовых сценариев, где «пропадают тысячи». Моя задача — чтобы вы узнавали их «в лицо».

- Автоподстановка мощности

Любопытная закономерность: системы любят «красивые» числа (120, 150). Ваш СТС может говорить 106 или 148. Разница в 2–14 л. с. — это уже другой коэффициент мощности, а значит умноженная цена. Лекарство элементарно: вносим по СТС. - Неограниченный вместо ограниченного

Неограниченный — эстетика свободы, но экономике всё равно. Если фактически ездят вы и ещё один человек, платите за двоих, а не за гипотетическую колонну родственников. Переключатель — внизу блока водителей. - Стаж «на память»

«Вожу шесть лет», — уверенно говорит человек. Система отвечает: «По текущему ВУ — два». Результат — повышающий коэффициент по возрасту/стажу. Обратите внимание на деталь: меняли права — меняется и дата. Вносите аккуратно. - Адрес «как-нибудь»

Одна буква в названии населённого пункта — и вы уже не там, где прописаны. Территориальный коэффициент — штука чувствительная. Сверяйте индекс, регион, город. - Допуслуги «потом разберусь»

Не разберётесь. Эти галочки прячутся внизу, рядом с кнопкой «Оплатить», и тихо добавляют к сумме +1–3 тысячи. Полезный фокус: посмотрите на «Итого» до и после снятия опций — наглядность дисциплинирует. - Забытый КБМ

У многих есть скидка за безаварийность, но она «не подтягивается». Решение: перепроверьте персональные данные, при необходимости укажите сведения о прошлых полисах. Если не помогло — запросите уточнение через поддержку; экономия того стоит. - Мобильный спешит, кошелёк платит

Смартфон + автозаполнение = скорость. Но именно на мобильном чаще всего пропускают переключатель «Ограниченный/Неограниченный» и пояснения к опциям. Решение: пролистывайте до конца блок, не верьте первой цифре «Итого» без проверки пунктов выше.

Три дела из практики (примеры расчётов)

Я не буду перегружать вас формулами — мы работаем практическим методом. Три типичные ситуации, три разных ценника — и чёткое понимание, за что платите.

Дело № 1. «Опытный»

Автомобиль: Kia Rio 2019

Водитель: 27 лет, стаж 9 лет

Полис: ограниченный (1–2 водителя), КБМ — без скидок/надбавок

Что происходит в калькуляторе.

— Мощность подтянулась как 120 л. с., по СТС — 106 → исправили.

— Переключатель стоит на «Ограниченный» → оставили.

— Дата выдачи ВУ — из текущего удостоверения → верно.

Ожидаемый итог.

Цена в «базовом коридоре», без молодёжной надбавки. Если в прошлом — безаварийность, КБМ даёт дополнительную скидку. Экономия обеспечивается вниманием к мощности и типу полиса.

Дело № 2. «Молодой»

Автомобиль: Hyundai Solaris 2016

Водитель: 21 год, стаж 1 год

Полис: ограниченный

Что происходит.

— Возраст/стаж попадают в «молодёжную зону» → цена выше из-за коэффициента.

— Мощность совпала по СТС → отлично.

— Допуслуги сняты → нет «тихих» тысяч.

Ожидаемый итог.

Сумма выше, чем у «Опытного», и это логично: возраст/стаж работают против вас. Зато остальное — под контролем. Как только «перешагнёте» порог (22 года и 3 года стажа), цена заметно снижается.

Дело № 3. «Порог»

Автомобиль: Kia Rio 2019

Водитель: 25 лет, стаж 3 года

Полис: ограниченный

Что происходит.

— Возраст и стаж вышли из «штрафной» зоны.

— Мощность сверена с СТС.

— Переключатель — «Ограниченный».

Ожидаемый итог.

Цена близка к «Опытному» делу. Любопытная закономерность: одна дата выдачи ВУ способна менять стоимость заметнее, чем «все прочие впечатления» от интерфейса.

Получив цену в Сбере, логично проверить версию о том, что это лучшее предложение. Для этого используем проверенный инструмент — Пампаду. Методично вводим те же данные и анализируем результат. Нередко обнаруживается, что тот же полис можно получить на 2–5 тысяч дешевле.

Финальная проверка: элементарно, Ватсон

Последний аккорд — контрольный чек-лист. Пройдите его вслух, не пропуская ни пункта.

- Мощность — ровно как в СТС?

Если нет — исправьте вручную. Это ключевой множитель цены. - Тип полиса — «Ограниченный»?

Если за рулём 1–2 человека, платите за двоих, а не за «весь мир». - Дата выдачи текущего ВУ — внесена корректно?

Ошибка отправляет в «молодёжную» зону и съедает бюджет. - КБМ подтянулся?

Скидка за безаварийность — ваша законная экономия. - Допуслуги отключены?

Снимите лишнее, если вам нужен «чистый» ОСАГО. - PDF-полис пришёл за 5–10 минут?

Если нет — проверяем «Спам/Промо», запрашиваем повторную отправку. - Проверка в НСИС пройдена?

Это финальная печать подлинности — спокойно храните полис в почте/телефоне.

Теперь — контрольная версия гипотезы. Вы фиксируете итоговую сумму из Сбера в заметке и сравниваете её.

Рекомендуем сервис Пампаду: одна форма — все предложения рынка, оплата без звонков менеджеров, PDF за пару минут, проверка в РСА автоматически. Сравнение «на тех же данных» часто показывает экономию 2 000–5 000 ₽ — без потери легальности и качества.

Готовы оформить? Сначала сравните цену на Пампаду — экономия 2 000–5 000 ₽ того стоит. Переплачивать за лень — дорогое удовольствие.

Уникальные особенности Сбера: что знать заранее

- Сбер ID и автозаполнение. Ускоряет расчёт, но перепроверяйте: дата рождения, адрес, ФИО, телефон. Неправильный населённый пункт — и региональный коэффициент уже другой.

- Единая логика формы. Сбер старается держать поля «в одном потоке»: визуально чисто, из-за чего переключатель «Ограниченный/Неограниченный» внизу блока водителей легко пропустить. Делайте паузу перед «Далее» — и ищите этот переключатель.

- Мобильная скорость. На телефоне всё работает шустро, но именно там чаще всего пролистывают опции и не замечают включённые допуслуги. Перед оплатой проверьте чекбоксы.

- Оплата и доставка. СБП / Apple Pay / карта, PDF прилетает быстро. Если письма нет 15 минут — без паники: проверьте «Спам/Промо», запросите повторную отправку и скачайте копию из личного кабинета.

Мини-FAQ (коротко, по делу)

— Перед оплатой сумма выросла. Это что?

— Полис не пришёл 15 минут. Нормально ли волноваться?

— Инспектор примет электронный полис?

— Калькулятор подставил «не те» л. с.

— Почему у «молодых» дороже?

Итоговая методика экономии (дорожная карта)

- Соберите улики: СТС (мощность!), права (дата текущего ВУ), адрес, контакты.

- Проведите расследование в интерфейсе:

— исправьте мощность по СТС,

— выберите «Ограниченный»,

— внесите верную дату ВУ,

— уберите лишние опции. - Зафиксируйте «Итого» в заметке — это ваша контрольная цифра.

- Проверьте версию в Пампаду: те же данные → весь рынок → часто минус 2–5 тысяч без потери качества.

- Оплатите лучший вариант, получите PDF, проверьте в НСИС, сохраните в телефоне.

Метод прост: внимание к деталям, один чек-лист, две минуты на сравнение. Результат — честная цена и ощущение, что рулите процессом вы, а не интерфейс.

Автор: Дмитрий Перелыгин — эксперт по честному ОСАГО.

Обновлено/актуально - декабрь 2025 года.