Вы когда-нибудь сталкивались с несправедливостью в цене ОСАГО? Наверняка Вы хорошо помните ситуацию, когда ваш друг или коллега только что оформил страховку на мощный внедорожник, а заплатил меньше, чем вы за свою любимую машину. Вы не верили, что так возможно, листая страницы интернета, сравнивая условия – и не могли понять, почему так.

«Как такое возможно? Почему у него дешевле?» – возмущенно думали вы, дни и ночи. Ведь его машина мощнее, дороже – логично, что страховка должна стоить больше!

Но вот в чем секрет: разница не в марке автомобиля и даже не в стаже вождения. Все дело в магическом коэффициенте КБМ в ОСАГО. Это невидимый фактор, который управляет вашей ценой страховки, даже если вы никогда не задумывались о нем.

И вот что самое страшное – 90% водителей теряют свою скидку, даже не зная об этом.

Вы могли водить годами, но платить больше только потому, что совершили одну из самых распространенных ошибок. А ваш друг – наоборот, следил за своим КБМ и теперь экономит тысячи рублей на каждом продлении ОСАГО. И об этом моя история…

История двух друзей: почему один платит за ОСАГО в три раза меньше?

В городе Н, как начинались многие известные истории, жили и дружили два товарища – Максим и Никита. С детства они спорили о машинах: Максим всегда любил мощные внедорожники, а Никита выбирал практичность и экономичность.

Когда Максим купил себе Toyota Land Cruiser, Никита остановил выбор на Hyundai Solaris.

– Мне главное – расход низкий и парковаться удобно! – всегда говорил Никита.

– А мне – комфорт и надежность! – отвечал Максим.

И вот однажды их спор перешел на новый уровень…

Разговор в автосервисе, который все изменил…

В тот день друзья случайно встретились в автосервисе. У Максима было плановое ТО, а Никита пришлось чинить бампер после небольшого ДТП.

Пока механики работали, друзья сели за столик с кофе, и разговор зашел о страховке.

– Слушай, а сколько у тебя выходит за ОСАГО? – спросил Никита, глядя на огромный внедорожник друга.

– Да что-то в районе 8 500 рублей в год, – ответил Максим, не придавая этому значения.

– ЧЕГО?! – Никита чуть не подавился кофе. – У тебя «Крузак», мощный зверь с трёхстами лошадьми, а страховка дешевле, чем у меня?

– Ну да. А ты сколько платишь? – удивился Максим.

– Почти 33 000 рублей!

Разговор, который открыл глаза на цену ОСАГО

Никита уставился на Максима так, будто тот только что сказал, что страховые платят ему, а не наоборот.

– Твой «Крузак» дешевле моего «Соляриса»? Это вообще законно?!

Максим усмехнулся и спокойно сделал глоток кофе.

– Ты хоть знаешь, как считается ОСАГО?

Никита устало потер виски.

– Пытался разобраться. Открыл закон – через пять минут голова закипела.

Максим засмеялся.

– Ну да, там без шанса выжить. Ладно, сейчас объясню.

Он схватил ручку, развернул салфетку и начал писать. Никита наклонился ближе.

– Если это спасет мой кошелек – я слушаю.

Разговор, который заставил Никиту схватиться за голову

Максим продолжил:

– Страховка рассчитывается по формуле. Вот смотри:

ЦЕНА ОСАГО=БТ×КТ×КБМ×КВС×КО×КМ×КН

– Базовый тариф (БТ) – основа. Центробанк задает вилку от 2224 до 5980 ₽, страховые выбирают сумму в этих пределах.

Никита кивнул, пока все логично.

– А дальше?

– Коэффициент территории (КТ). Чем больше город, тем выше аварийность – в Москве 2.0, в маленьких городах 0.7.

– Ну окей, это понятно.

– Возраст и стаж (КВС). Моложе 22 лет или стаж меньше 3 лет? Плати дороже – 1.8. У тебя 1.0, тут ты проскочил.

Максим обвел кружком КБМ.

– Но вот здесь – твоя главная ошибка. У меня КБМ 0.5, у тебя 1.7.

Никита замер.

– Подожди… Так это из-за этого я переплачиваю в два раза?!

Максим кивнул.

– Точно. Еще КО – страховка без ограничений = 1.87.

– Почти в два раза дороже?!

– Ага. Плюс мощность (КМ): до 100 л.с. – 1.0, от 100 до 150 – 1.2, выше 150 – 1.6.

Никита схватился за голову.

– Моя малолитражка 1.2, а твой «Крузак» – 1.6… Но твоя страховка дешевле!

– Вот именно. Потому что КБМ у меня 0.5, а у тебя 1.7.

Никита побледнел.

– Черт… Я годами терял деньги, даже не зная об этом?!

Максим усмехнулся.

– Да, а если бы ты еще подделал полис, получил бы КН = 1.5.

Никита вздохнул, глядя на салфетку с расчетами.

– Значит, если я не хочу дальше дарить деньги страховым, мне надо срочно разобраться с КБМ?

📌 Читайте дальше, чтобы узнать, какие ошибки убивают КБМ и делают ОСАГО дорогим!

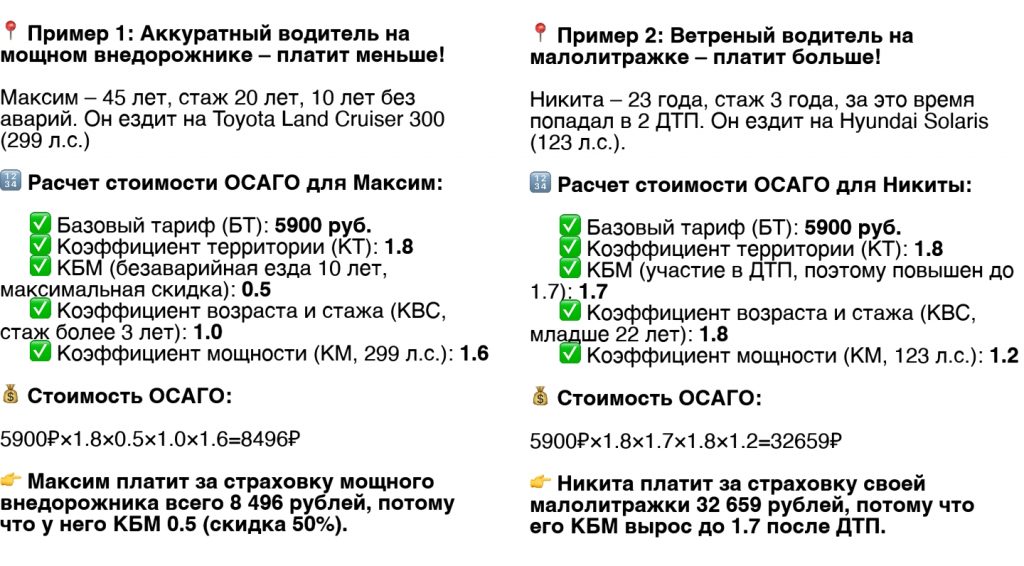

Примеры расчета стоимости ОСАГО для двух водителей в одном городе

Ошибка №1: «Семейный хаос с ОСАГО» – почему скидка КБМ исчезает у вас под носом?

ОСАГО в семье – это как коммуналка или покупка продуктов: кто свободен, тот и оформляет. В один год страховку делает муж, в следующий – жена, а иногда и вовсе оформляют на родителей, потому что «неудобно идти в страховую» или «не было времени разбираться».

Знакомая ситуация?

На первый взгляд, кажется, что разницы нет – машина одна и та же, страховка оплачена, все по закону. Но в реальности из-за этого беспорядка ваша скидка КБМ просто не копится!

🚨 Что происходит?

🔹 В этом году ОСАГО оформил муж – скидка накапливается только на его КБМ.

🔹 В следующем году страховку оформила жена – мужская скидка замораживается, а у жены КБМ сбрасывается, если до этого она страховку не делала.

🔹 В итоге у обоих КБМ либо не растет, либо обнуляется, потому что каждый год полис оформляется на нового человека.

А если однажды перерыв между полисами больше года, то КБМ обнуляется полностью! И тогда цена страховки взлетает до максимума, даже если вы ездите аккуратно и без аварий.

Пример из жизни – как семья теряет деньги на ОСАГО

Никита решил проверить, как родители оформляют страховку, и спросил у отца.

– То я, то мама, то дед – какая разница? – ответил тот.

– Огромная! – воскликнул Никита. – Вы каждый год сбрасываете скидку, и страховка выходит дороже!

Отец задумался: «Так мы же 10 лет теряем деньги, просто потому что некогда разбираться…».

Как этого избежать?

✅ Оформляйте ОСАГО всегда на одного человека – на того, кто чаще всего водит машину и может накапливать скидку КБМ.

✅ Не делайте больших перерывов между полисами – если КБМ не используется больше года, он сбрасывается в ноль.

✅ Не тратьте время на поездки в страховую – оформляйте полис онлайн!

💡 Сегодня можно всё сделать из дома с помощью таких сервисов, как Пампаду. Они позволяют сравнить цены, выбрать, на кого выгоднее оформить страховку, и получить полис за 10 минут, а не терять скидку из-за случайных решений «кто свободен, тот и оформляет».

📌 Вывод: Если в вашей семье ОСАГО оформляют «кто угодно и когда угодно», то вы просто теряете скидку КБМ и платите больше, чем могли бы. Хотите сэкономить? Проверьте, на кого оформляется полис, и не теряйте свою скидку впустую!

Ошибка №2: перепутал данные или сменил права – потерял скидку!

Вы удивитесь, но неверно указанные данные или замена водительского удостоверения – одна из главных причин, почему водители теряют скидку КБМ и переплачивают за ОСАГО.

🚨 Что происходит?

🔹 Ошибка в фамилии, имени или отчестве – система не распознает вас, и скидка не применяется.

🔹 Опечатка в паспорте или водительском удостоверении – создается «новый водитель» без истории скидок.

🔹 Разные способы написания ФИО (например, Иванов С.П. и Иванов Сергей Петрович) – система считает это разными людьми и обнуляет скидку.

🔹 Сменили водительские права, но не обновили данные? Поздравляю, система может считать вас новичком с КБМ = 1.00!

Пример из жизни – потерянная скидка из-за новых прав

Александр аккуратно водил 10 лет, никогда не попадал в аварии и всегда проверял свои скидки на ОСАГО. Но однажды он поменял права (по истечению срока), оформил страховку, а через месяц случайно заметил, что платит в два раза больше.

Оказалось, что в страховой системе его КБМ обнулился, потому что новые права не были связаны с его старой историей. В базе данных появился «новый водитель» без скидок, и теперь ему приходилось начинать все заново!

Почему страховщики не проверяют данные за вас?

📌 Важно понимать: у страховой компании или ее страхового агента нет особой мотивации искать вашу скидку! Чем дороже полис – тем выше комиссия страхового агента.

🔹 При оформлении через офис или агента данные просто копируют из ваших документов, не сверяя с прошлой страховкой.

🔹 Если произошла ошибка или сменились права – страховая просто рассчитывает полис как для нового клиента, даже если у вас есть скидка.

Как избежать ошибки?

✅ При замене водительского удостоверения обязательно убедитесь, что новый номер прав привязан к вашей страховой истории.

✅ Внимательно проверяйте ФИО, паспортные данные и номер прав при оформлении полиса.

✅ Оформляйте ОСАГО онлайн через сервисы, такие как Пампаду, где:

🔹 все данные вводите вы сами (а не агент, которому без разницы, сколько вы заплатите).

🔹 можно сравнить цену полиса с прошлогодней страховкой и сразу увидеть, исчезла ли ваша скидка.

💡 Вывод: Одна опечатка или замена прав – и ваша скидка КБМ исчезает! Проверьте данные перед покупкой ОСАГО, чтобы не начинать всё с нуля.

Ошибка №3: сэкономил на ОСАГО у «доброго» агента – остался без полиса, скидки и денег

Каждый год тысячи водителей ищут самое выгодное ОСАГО, и на этом желании сэкономить строятся серые схемы «добрых» страховых агентов. Вам предлагают личную скидку, если оплатите полис наличными, обещая, что у них «всё схвачено» и можно получить ОСАГО дешевле, чем через страховую напрямую.

Звучит заманчиво?

🚨 На самом деле, это один из самых опасных способов потерять не только деньги, но и скидку КБМ, а иногда – даже свою машину в случае ДТП!

Что происходит?

🔹 Вам предлагают оформить ОСАГО со «специальной скидкой» – агент якобы делится своей комиссией и снижает цену на 10-20%.

🔹 Оформление идет «быстро и просто» – вам выдают полис, часто даже с печатью страховой компании, но вы не проверяете его в базе РСА.

🔹 В реальности возможны два варианта развития событий:

- Ваши данные не переданы в базу РСА – значит, через год ваш КБМ не обновится, и скидка пропадет.

- Полис может быть поддельным – тогда при проверке на дороге ГИБДД выпишет штраф за отсутствие ОСАГО, а в случае ДТП вам придется оплачивать весь ущерб из своего кармана.

- Если страховая обнаружит подделку, то при оформлении нового ОСАГО она назначит повышенный коэффициент КН за нарушение страховой истории, посчитав это мошенничеством.

Пример из жизни – «выгодная» скидка, которая стоила в разы дороже

Раймонд оформлял ОСАГО через знакомого агента, который предложил 15% скидку, если оплатить наличными. Всё выглядело официально: он получил полис, бланк выглядел как настоящий, и Раймонд спокойно ездил год.

Но когда пришло время продлевать страховку, в другой страховой его КБМ остался таким же, а скидка не применилась. Он решил проверить свой полис в базе РСА – и оказалось, что его там просто нет!

А значит, весь год он ездил без страховки, рискуя не только штрафами, но и огромными расходами, если бы случилось ДТП.

Как избежать ошибки? Оформляйте ОСАГО только через онлайн-сервисы!

✅ Оформление ОСАГО через проверенные онлайн-сервисы, такие как Пампаду, гарантирует 100% защиту от мошенничества. Вся информация формируется напрямую в системе страховой компании, а оплата производится не агенту, а на официальном сайте страховщика.

Что дает онлайн-оформление через Пампаду?

🔹 Ваши данные автоматически проверяются – система сразу подтягивает информацию о вашем КБМ, водительском удостоверении и автомобиле, исключая ошибки.

🔹 После оплаты все сведения моментально передаются в базу РСА – вы можете сразу проверить свой полис и быть уверены, что он настоящий.

🔹 Вы сами контролируете процесс – больше нет зависимостей от агентов, их ошибок или намеренного «забывания» передавать ваши данные в систему.

🔹 Видите, где дешевле – Пампаду показывает предложения всех страховых, и вы можете выбрать самый выгодный вариант без серых скидок и риска.

💡 Вывод: Если вам предлагают «личную скидку» за оплату наличными – бегите от такого агента! Оформляя полис через Пампаду, вы исключаете любые риски, получаете настоящий ОСАГО, а ваша скидка КБМ сохраняется и применяется автоматически.

Не позволяйте КБМ играть против вас!

Теперь вы знаете, что КБМ – это главный фактор, влияющий на стоимость вашего ОСАГО. И, как оказалось, многие водители теряют свою скидку из-за распространённых ошибок и переплачивают годами за страховку, даже не подозревая об этом.

Но хорошая новость в том, что КБМ можно сохранить и даже восстановить!

✅ Что делать прямо сейчас?

🔹 Шаг 1. Проверьте, сколько стоит ваш ОСАГО прямо сейчас. Возможно, уже сегодня вы можете платить на 30-50% меньше!

🔹 Шаг 2. Избегайте ошибок, которые убивают скидку КБМ. Теперь вы знаете, как не потерять свой коэффициент и платить меньше.

🔹 Шаг 3. Оформляйте ОСАГО через проверенные онлайн-сервисы. Не ведитесь на «серые» скидки агентов, не рискуйте поддельными полисами. Только оформление через Пампаду гарантирует, что:

✔️ Ваши данные будут корректно переданы в базу РСА.

✔️ Вы получите реальную скидку КБМ.

✔️ Ваш ОСАГО будет 100% действительным.

💡 Каждый день без проверки – это риск переплаты! Узнайте, действует ли ваша скидка прямо сейчас и сэкономьте на ОСАГО.

ОСАГО может быть дешевле – главное, знать, как правильно его оформлять!

Автор: Дмитрий Перелыгин — эксперт по честному ОСАГО.

Обновлено/актуально - декабрь 2025 года.