ОСАГО за 60 секунд

ОСАГО работает как подушка безопасности для вашего кошелька. Если вы повредите чужую машину, страховая компания заплатит за ремонт вместо вас. Это убирает споры на месте и защищает от непредвиденных расходов.

Полис обязателен для любого авто на дороге. Он не чинит вашу собственную машину, если вы виноваты. Для себя нужна отдельная защита КАСКО, о ней чуть позже.

Важно запомнить: ОСАГО покрывает до 400 000 ₽ ущерба имуществу и до 500 000 ₽ вреда здоровью каждого пострадавшего.

Дальше разберём, что именно оплачивает полис, как формируется цена и как быстро купить е-ОСАГО без ошибок.

Что покрывает полис, а что нет

Сначала о главном: ОСАГО платит пострадавшей стороне. Это может быть другой водитель, пешеход или владелец повреждённого имущества.

Что покрывает ОСАГО

- Ремонт чужого автомобиля — если вы его задели или повредили.

- Восстановление имущества — заборы, шлагбаумы, столбы, дорожные знаки.

- Лечение пострадавших — диагностика, лекарства, процедуры и реабилитация.

- Сопутствующие траты — эвакуатор, платная стоянка, независимая оценка ущерба.

Чего полис не оплачивает

- Ваш автомобиль, если вы были виноваты в ДТП.

- Штрафы, «моральный вред», упущенную выгоду — только прямые убытки.

- Груз в вашей машине — для него нужна отдельная страховка.

- Град, дерево, вандализм — это зона КАСКО, а не ОСАГО.

- Умысел и алкоголь — это грубые нарушения и основание для отказа.

Отсюда следует простое правило: чужое имущество и здоровье — платит ваша страховая по ОСАГО, ваша машина — это КАСКО или ваши средства.

Сколько стоит ОСАГО и почему цена разная

Цена складывается из базовой ставки и нескольких коэффициентов. Они работают как множители в обычном калькуляторе. Меняются входные данные — меняется итог.

На что смотрит калькулятор

- КБМ — скидка за безаварийную езду. В 2025 году диапазон от 0,46 до 3,92.

- Возраст и стаж (КВС) — молодым водителям выходит дороже.

- Регион (КТ) — в крупных городах риск выше и цена выше.

- Мощность двигателя (КМ) — больше «лошадей» обычно дороже.

- Тип полиса (КО) — ограниченный дешевле, неограниченный гибче, но дороже.

Примеры из жизни

Олег, 35 лет, Воронеж. Он водит десять лет без аварий, КБМ у него низкий. Машина умеренной мощности, за руль сядет только он и жена. Благодаря аккуратной езде и «ограниченному» полису цена получается умеренной.

Катя, 22 года, Москва. Стаж один год, КБМ пока 1,00. Регион дорогой, трафик плотный, мотор чуть мощнее среднего. Итог выше именно из-за возраста, стажа и региона. Через пару лет без аварий цена станет мягче.

Сергей, 45 лет, Краснодар. Стаж большой, но были два мелких страховых случая. Машина 150 л.с., полис «без ограничений», потому что за руль садится вся семья. Цена растёт сразу по трём пунктам: КБМ, мощность и тип полиса.

Как сэкономить без потери защиты:

• Проверьте КБМ у страховщика и исправьте ошибки в данных.

• Выберите ограниченный полис, если реально ездят 1–2 человека.

• Вносите мощность строго по СТС, а не «по памяти».

• Снимайте дополнительные услуги, если они вам не нужны.

ОСАГО и КАСКО: короткая разница

КАСКО не заменяет ОСАГО, это разные задачи. ОСАГО обязательно всегда, даже если у вас отличный полис КАСКО.

Как купить е-ОСАГО за 7 шагов

Полная пошаговая статья:

7 простых шагов, чтобы купить ОСАГО онлайн на Пампаду за 10 минут

Почему стоит начать с Пампаду: сервис сразу показывает цены 15+ страховых по одним данным. Оплата проходит на сайте самой страховой, без звонков и навязок. Часто тот же полис обходится дешевле, чем в одном калькуляторе.

Шаг 1. Запустите расчёт

Нажмите «Рассчитать ОСАГО» и введите госномер. Если номера нет, выберите марку и модель вручную. Проверьте, чтобы подтянулись корректные данные.

Шаг 2. Подтвердите данные автомобиля

Сверьте модель, год, категорию и мощность в л.с. Берите цифру из СТС, а не из объявлений. Ошибка в 2–3 л.с. иногда даёт заметную переплату.

Шаг 3. Укажите срок и город

Стандартный срок — 12 месяцев, это нормально для расчёта. Город регистрации владельца влияет на коэффициент региона, поэтому важна точность.

Шаг 4. Заполните данные людей

Проверьте ФИО, дату рождения и номер водительского удостоверения. Стаж считается с даты выдачи текущих прав, а не самых первых. Выберите формат допуска: один водитель, несколько или «без ограничений».

Шаг 5. Сравните предложения и выберите страховую

На Пампаду вы увидите несколько цен от разных компаний. Условия ОСАГО стандартные, поэтому ориентируйтесь на итоговую стоимость и удобный для вас бренд. Нажмите «Оформить» у выбранной компании.

Шаг 6. Завершите оформление и оплатите

Система отправит вас на сайт страховщика. Ещё раз проверьте все поля, укажите паспорт, почту и телефон, снимите лишние услуги. Убедитесь, что сумма «Итого» совпадает с ожидаемой, и оплатите.

Шаг 7. Получите полис и проверьте статус

PDF-полис приходит на почту обычно за 5–10 минут. Сохраните файл в облако и телефон. Проверьте полис в НСИС: статус должен быть «Действует». Если полис «не найден», сразу пишите в страховую.

Короткий чек-лист перед оплатой

- Мощность строго по СТС, без округлений.

- Стаж по текущему водительскому удостоверению.

- Формат «ограниченный», если ездят 1–2 человека.

- Лишние допуслуги сняты, сумма «Итого» зафиксирована скриншотом.

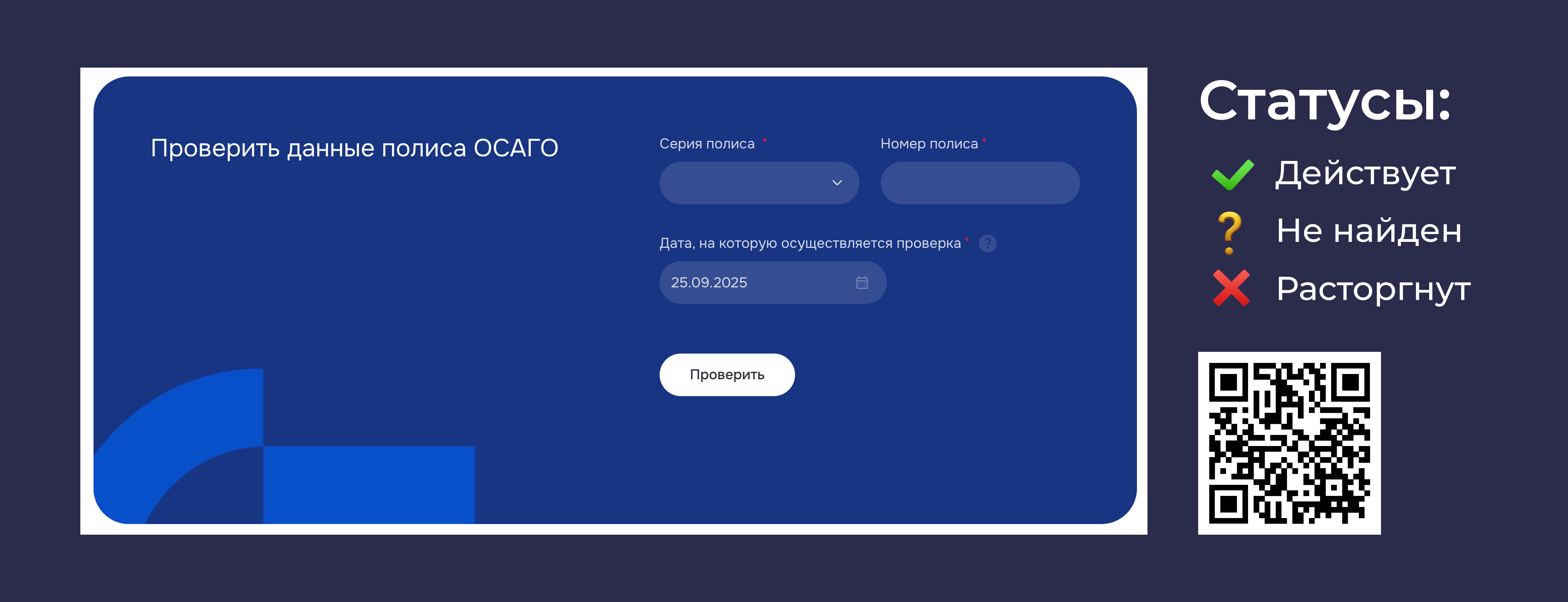

Проверка полиса в НСИС

Проверяйте полис только в НСИС — это главный реестр е-ОСАГО. Процедура занимает минуту и экономит много нервов.

Как проверить: откройте НСИС, введите номер полиса или VIN/госномер и запустите поиск. Сервис покажет статус договора.

Что означают статусы:

- «Действует» — всё в порядке, можно ехать спокойно.

- «Не найден» — проверьте номер и ищите по VIN; нет в базе — свяжитесь со страховой.

- «Расторгнут / аннулирован» — полис недействителен, нужно срочно решать вопрос с компанией.

Хорошая привычка — сохранить скрин статуса и PDF-файл в заметках телефона. Это помогает в дороге и при общении с инспектором.

Европротокол 2025: когда можно без ГИБДД

Европротокол экономит время при небольших ДТП. Если никто не пострадал и участие принимают только два автомобиля, оформление занимает 15–20 минут.

Условия для европротокола:

два автомобиля, без травм, у обоих действует ОСАГО. Важно, чтобы стороны договорились об обстоятельствах. Если остались разногласия, действует меньший лимит.

Лимиты 2025 года: до 400 000 ₽ при согласии сторон и до 100 000 ₽ при разногласиях.

Что делать на месте: включите аварийку и выставьте знак, сделайте фото с разных ракурсов, зафиксируйте номера и повреждения, заполните бланк или приложение, обменяйтесь данными и подписями. После этого можно разъехаться и сообщить о ДТП в страховую.

Главный нюанс прост: не завышайте ущерб и не пытайтесь «дописать лишнее». Фото и экспертиза всё равно всё покажут.

Штрафы и настоящие риски

Часто думают, что камеры штрафуют за отсутствие ОСАГО. На практике штраф выписывает инспектор при проверке документов.

Размеры штрафов: 800 ₽ — если полиса нет, 500 ₽ — если полис дома. Но это не главная проблема. Настоящий риск — ДТП без полиса, когда вы платите всё из своего кармана. Даже небольшая вмятина у современного автомобиля иногда тянет на десятки и сотни тысяч.

Ставьте напоминание за месяц до окончания полиса. Так вы избежите спешки, переплат и лишнего стресса.

Пять частых мифов об ОСАГО

Миф 1. КАСКО заменяет ОСАГО.

Нет, это разные полисы для разных задач. ОСАГО обязательно всегда.

Миф 2. Е-полис «не настоящий».

PDF легален, а действительность проверяется в НСИС. Этого достаточно.

Миф 3. Можно ездить 10 дней без полиса после покупки авто.

Полис нужен сразу. Иначе вы рискуете и нарушаете закон.

Миф 4. Если водитель не вписан, будет только штраф.

Возможен отказ в выплате, и тогда все расходы лягут на вас.

Миф 5. Проверять полис нужно в РСА.

Актуальный реестр — НСИС. Пользуйтесь им, а не старыми привычками.

FAQ для новичков

Е-полис примут без бумаги?

Почему у меня дороже, чем у соседа?

Можно оформить ОСАГО на несколько месяцев?

КБМ не подтянулся и цена выше. Что делать?

Мощность в калькуляторе не совпала с СТС. Это критично?

Можно позже добавить ещё одного водителя?

Что если ущерб выше 400 000 ₽?

Сколько ждать е-полис после оплаты?

Итоги и короткий чек-лист

ОСАГО защищает вас от крупных трат, если вы случайно повредили чужое имущество или навредили людям. Лимиты понятны: до 400 000 ₽ на имущество и до 500 000 ₽ на здоровье каждого пострадавшего. Цена зависит от КБМ, стажа и возраста, региона, мощности и формата полиса.

Купить е-ОСАГО можно за 7 простых шагов, а проверить действительность — за минуту в НСИС. Европротокол помогает быстро разъехаться при мелком ДТП, если выполнены условия. Штрафы небольшие, но риски без полиса — очень высокие.

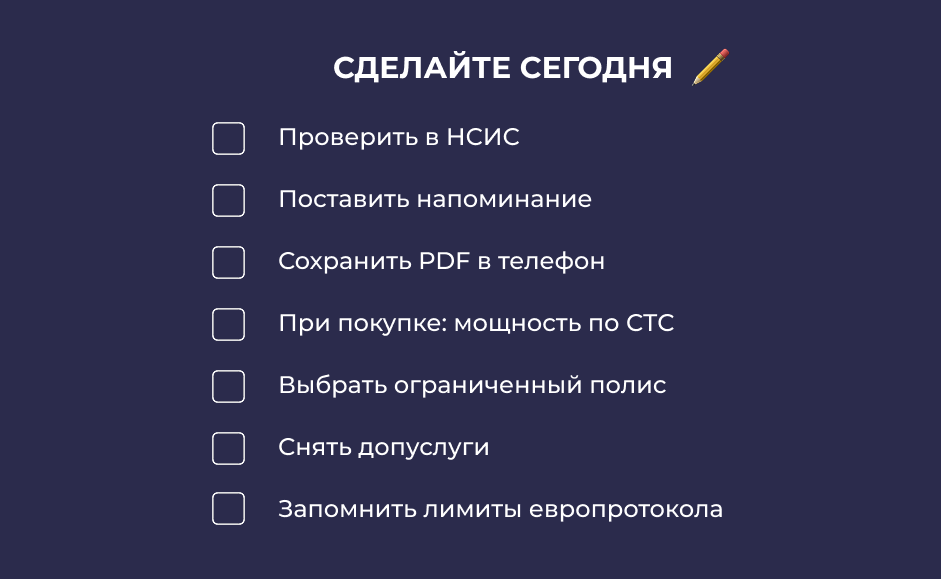

Чек-лист на сегодня

- Проверить свой полис в НСИС и сохранить скрин статуса.

- Поставить напоминание за месяц до окончания.

- Держать PDF-полис в телефоне и на почте.

- При покупке вносить мощность строго по СТС и стаж по текущим правам.

- Выбрать ограниченный полис, если за руль садятся 1–2 человека.

- Снять ненужные допуслуги перед оплатой.

- Запомнить лимиты европротокола: 400k при согласии, 100k при разногласиях.

А теперь сделайте простой шаг: откройте наш подробный гид «7 шагов», запустите сравнение в Пампаду, выберите лучшее предложение и оформите полис без спешки. Это надёжная привычка, которая экономит деньги и время.

Автор: Дмитрий Перелыгин — эксперт по честному ОСАГО.

Обновлено/актуально - декабрь 2025 года.